Actualmente el sector financiero se encuentra en pleno proceso de transformación e innovación, un proceso caracterizado principalmente por el aprovechamiento de las nuevas tecnologías. Esta disrupción, que comenzó en geografías con mercados financieros muy sólidos como Londres o Singapur, ha llegado en los últimos años a prácticamente todo el mundo, y en América Latina se encuentra ya en pleno crecimiento, transformando el mundo de las finanzas tal y como lo conocíamos hasta ahora.

Muestra de la sólida transformación que está experimentando el sector financiero en la región son los resultados obtenidos en las diferentes investigaciones realizadas por Finnovista sobre los principales ecosistemas Fintech de América Latina. En el último año hemos comprobado cómo la gran mayoría de los ecosistemas Fintech de la región han experimentado tasas de crecimiento en torno al 50%. A día de hoy ya se han publicado estudios de Argentina, Brasil, Chile, Colombia, Ecuador, España, México y Perú, así como radares concretos sobre startups extranjeras presentes en América Latina (Fintech Radar Foreign Startups) y sobre inclusion financiera (Fintech for Inclusion Radar). El presente análisis representa una nueva edición del Fintech Radar México realizada en colaboración el Banco Interamericano de Desarrollo, cuya pasada edición publicamos en julio de 2017.

En los últimos meses México ha dado grandes pasos para avanzar en el desarrollo de la innovación Fintech y situarse como uno de los potenciales Fintech hubs mundiales. Hace tan solo un año, en la primera edición de este análisis, el país se posicionaba como el mayor ecosistema Fintech de la región con 238 startups. En esta nueva edición del Fintech Radar, el ecosistema Fintech México incrementa su tamaño hasta alcanzar las 334 startups Fintech, lo que deja al país por detrás de Brasil, el mayor ecosistema Fintech de la región con 377 startups Fintech según el último Fintech Radar Brasil, publicado en junio 2018. De esta manera México afianza su posición como el segundo mayor ecosistema Fintech de América Latina y uno de los principales motores de la innovación financiera de la región. El ecosistema Mexicano es más de 2,5 veces mayor que Colombia, el tercer ecosistema Fintech de la región con 124 startups, más de 3 veces mayor que Argentina, y más de 4 veces mayor que el Chile.

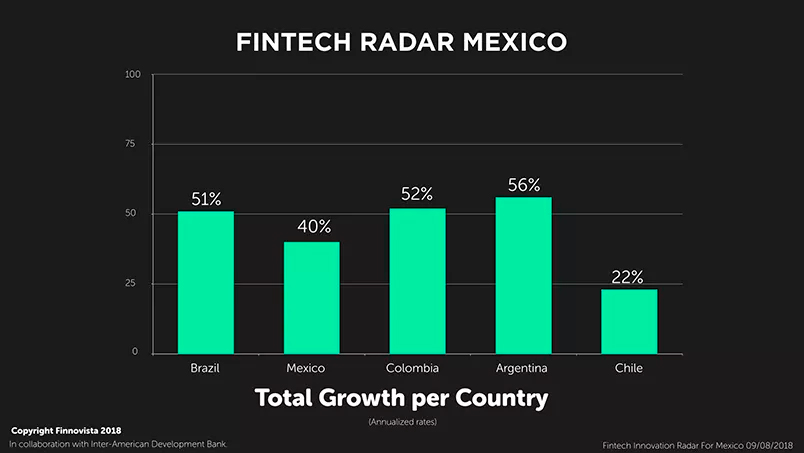

Esta nueva cifra supone un aumento en número de startups en el ecosistema Fintech de México de 96 en los últimos 12 meses y un crecimiento anualizado del 40%, una tasa elevada pero ligeramente por debajo de los otros tres principales ecosistemas de la región, pues Brasil experimentó un crecimiento anualizado del 48%, Colombia del 52% y Argentina del 56%, aunque por encima de Chile, que creció un 22% en el último año. Aun así, la tasa de mortalidad resulta más positiva en México en comparación con otros países, pues esta se sitúa en el 12% en comparación con el 14% observado en Brasil. Esta cifra refleja que 29 startups en México han cesado sus operaciones en el último año y, por tanto, surgieron 125 startups nuevas en el país durante este periodo. La presencia de una tasa de crecimiento por debajo de otros ecosistemas Fintech a la par que una tasa de mortalidad también menor puede ser reflejo de una consolidación del sector en el país, con un mayor número de startups en estados más avanzados de desarrollo que afianzan sus modelos de negocio.

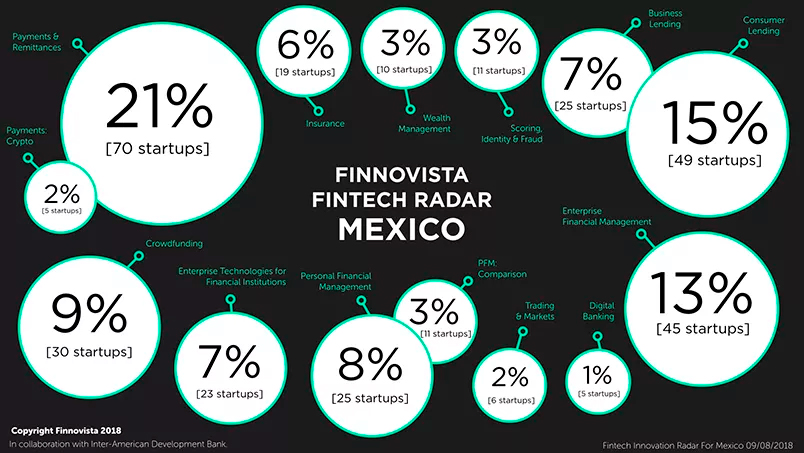

Actualmente los seis segmentos principales en México son:

- Pagos y Remesas, abarcando el 23% del total con 75 startups

- Préstamos, con un 22% del total al contar con 74 startups

- Gestión de Finanzas Empresariales, suponiendo un 13% del total con 45 startups

- Gestión de Finanzas Personales, que abarca un 11% del total con 36 startups

- Crowdfunding, con 30 startups, lo que supone un 9% del total

- Tecnologías Empresariales para Instituciones Financieras, que supone un 7% del total con 23 startups

Los restantes cinco segmentos emergentes quedan todos ellos por debajo del 6% de las startups identificadas en el análisis:

- Seguros, que representa un 6% del total

- Gestión Patrimonial, un 3% del total

- Puntaje alternativo, Identidad un Fraude, también un 3% del total

- Trading y Capital de Mercados, un 2% del total

- Banca Digital, que supone un 1% del total.

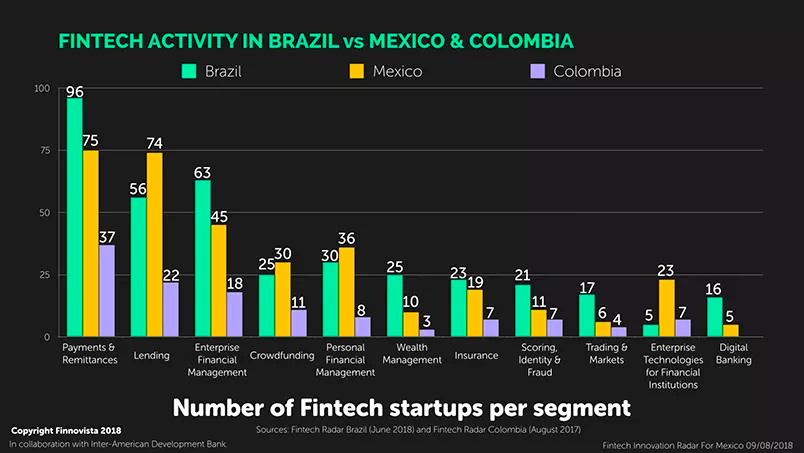

Si comparamos estos resultados con la edición anterior del Fintech Radar Colombia, observamos que los tres segmentos más representativos continúan siendo los segmentos de Pagos y Remesas, Préstamos y Gestión de Finanzas Empresariales. Sin embargo, el segmento de Crowdfunding, que hace un año y medio era el cuarto mayor segmento Fintech en Colombia, pierde fuerza al pasar de 11 a 7 startups, lo que le deja actualmente como uno de los segmentos menos representativos del país. En el caso contrario observamos la fuerza que adquiere el segmento de Tecnologías Empresariales para Instituciones Financieras (ETFI), pues ha pasado de ser un segmento emergente en 2017 con 7 startups a ser el cuarto mayor segmento Fintech del país con 15 startups. Una vez más el crecimiento de este segmento refleja la importancia que está adquiriendo el Open Banking y la apertura de APIs en la industria financiera, lo que a su vez implica una mayor tendencia hacia la colaboración entre startups y entidades financieras, muestra de la consolidación que experimenta el sector.

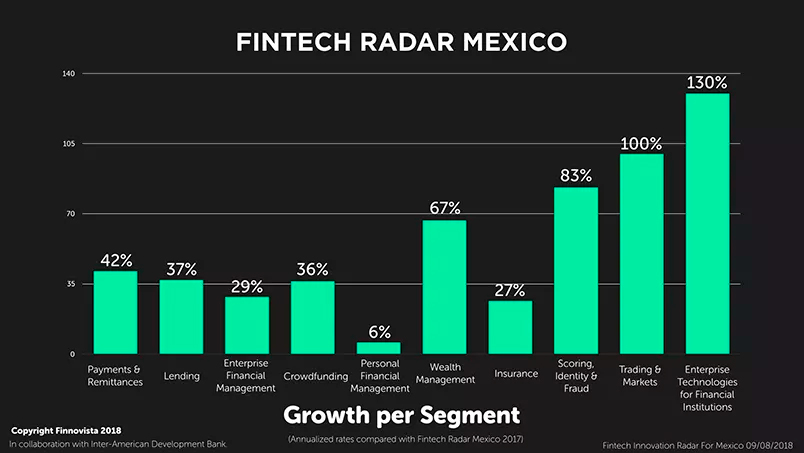

Aun así, si observamos la tasa de crecimiento de los segmentos Fintech en los últimos 12 meses, comprobamos que los segmentos que experimentan un mayor crecimiento no son en su mayoría los segmentos más grandes del país. En esta nueva edición cabe destacar el potente crecimiento experimentado particularmente por los siguientes segmentos:

- Tecnologías Empresariales para Instituciones Financieras, que crece un 130% al pasar de 10 a 23 startups.

- Trading y Mercados de Capitales, pues también crece un 100% % al pasar de 3 a 6 startups.

- Puntaje alternativo, Identidad y Fraude, que crece un 83% al pasar de 6 a 11 startups.

- Gestión Patrimonial, con un crecimiento del 67% al pasar de 6 a 10 startups.

Mientras tanto, cuatro de los mayores segmentos Fintech de México también han experimentado crecimientos altos por encima del 30% en los últimos 12 meses, y son los segmentos de Pagos y Remesas (crecimiento del 42%), Préstamos (37%), Crowdfunding (36%) y Gestión de Finanzas Empresariales (29%). Aunque no se ha observado crecimiento negativo en ninguno de los 11 segmentos Fintech en el país, sí que encontramos dos segmentos que crecen a un ritmo más lento que el resto: el segmento de Seguros, con un crecimiento del 27% y el segmento de Gestión de Finanzas Personales, con un crecimiento del 6% durante los últimos 12 meses.

Por otro lado, cabe destacar también la aparición de 5 startups Fintech en el segmento de Banca Digital, pues en la edición anterior del Fintech Radar México no se identificó ninguna startup perteneciente a este segmento. Como ya observamos en Brasil, donde el segmento aumentó un 147% en un año llegando a alcanzar las 16 startups, cada vez son más las soluciones de Banca Digital que pretenden adaptarse a las nuevas necesidades del mercado y abordar adecuadamente a las nuevas generaciones.

Donde sí que encontramos mayores diferencias entre México y Brasil es en los patrones de crecimiento de los segmentos Fintech en los últimos 12 meses. Como ya hemos observado, el segmento de Tecnologías Empresariales para Instituciones Financieras es el que experimenta una mayor tasa de crecimiento en México con 13 startups nuevas, mientras que en Brasil este segmento tan solo vio aparecer 5 startups nuevas en un año, lo que puede reflejar una mayor apertura de las instituciones financieras mexicanas hacia la incorporación de soluciones Fintech en sus negocios. Por otro lado, destaca también la diferencia en el crecimiento del segmento de Seguros, pues en Brasil este creció un 73% en 12 meses, mientras que en México creció un 27%, muestra del estado de desarrollo inicial en el que todavía se encuentra el sector en el país, afectado posiblemente por ser un un sector muy conservador “que no está dispuesto a correr muchos riesgos”, tal y como destacó Jesús Hernandez, CEO de WeeCompany. Este crecimiento más ralentizado refleja el estancamiento del segmento InsurTech en México en un momento global de fuerte transformación y crecimiento. La necesidad de los seguros digitales eficientes y ubicuos es también clara en México, por lo que las aseguradoras más innovadoras aprovecharán esta oportunidad para incorporar innovaciones de InsurTechs ya sean Mexicanas o extranjeras, como ha ocurrido con la startup española Bdeo que ha lanzado su servicio de video peritación con aseguradoras de referencia en México.

Para un análisis más profundo y detallado del ecosistema Fintech en México, se realizó una encuesta a 110 startups Fintech del país sobre diferentes aspectos de sus negocios.

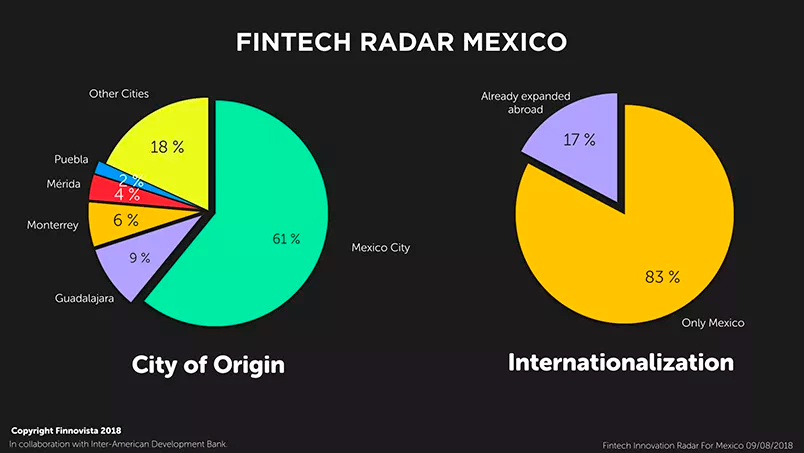

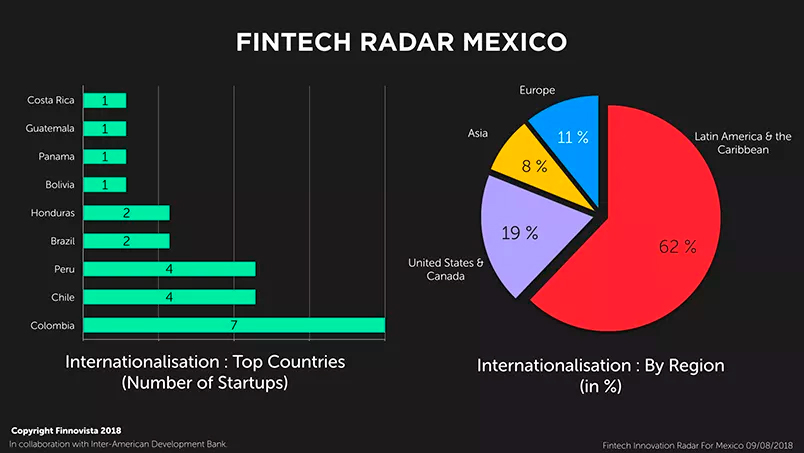

Al preguntar a las startups sobre los países de destino donde se han expandido, vemos que el 62% de las startups Fintech mexicanas lo han realizado dentro de América Latina y el Caribe, mientras que el 38% han salido fuera de la región, una cifra dos veces más elevada que en Brasil.

Colombia surge como el principal país de destino para las startups Fintech mexicanas, con el 30% de las que se expandieron operando en este país. Le siguen Chile y Perú, cada uno siendo destino del 17% de de las startups Fintech de México que se expandieron, y Brasil, donde operan el 9% de las startups Fintech mexicanas que se expandieron. Por otro lado, también observamos que países caribeños como Honduras, Panamá o Costa Rica se sitúan entre los principales destinos para las startups Fintech mexicanas, muestra de que están internacionalizando sus operaciones en ecosistemas que se encuentran todavía en etapas más iniciales en busca de oportunidades en mercados menos explotados.

Más allá de América Latina y el Caribe, Estados Unidos y Canadá surgen como el principal destino de las startups Fintech mexicanas, pues el 19% afirma ya tener operaciones ahí. Le siguen Europa, destino del 11% y Asia, con el 8% de las startups Fintech de México con operaciones en esta región.

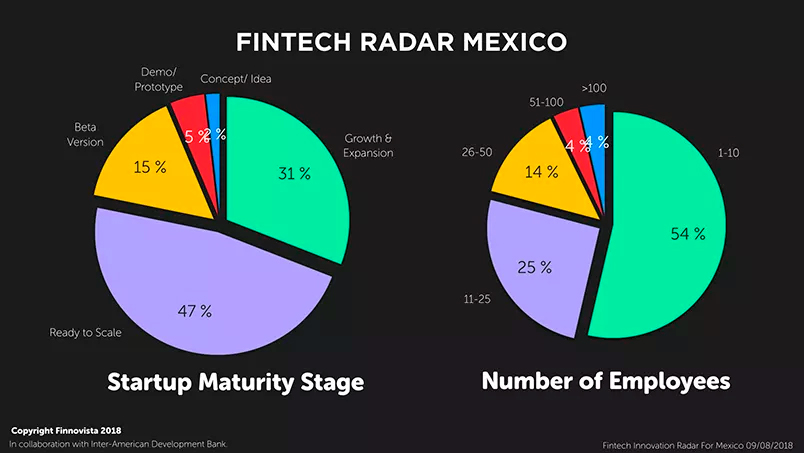

Esta nueva edición del Fintech Radar de México presenta importantes resultados que constatan la madurez que atraviesa ya el ecosistema Fintech mexicano, pues observamos que el 78% de las startups Fintech encuestadas se encuentra ya en etapas avanzadas de desarrollo, por encima del 66% registrado en Brasil. Concretamente, el 31% afirma estar ya en etapa de Crecimiento y Expansión, mientras que el 47% de las startups encuestadas dice encontrarse Lista para Escalar. El 22% de las startups Fintech restantes se encuentra en etapas iniciales de desarrollo, principalmente Versiones Betas listas para Lanzamiento Comercial, pues el 16% de las startups Fintech encuestadas dice encontrarse en este estadío.

A pesar de un avanzado estado de madurez en gran parte del ecosistema Fintech de México, y al igual que observamos en otros ecosistemas importantes de la región como es el caso de Brasil, la amplia mayoría de las startups encuestadas siguen siendo de tamaño pequeño en cuanto al número de empleados, pues el 54% de ellas afirma tener entre uno y diez empleados, mientras que tan solo un 8% cuenta con más de 50 empleados.

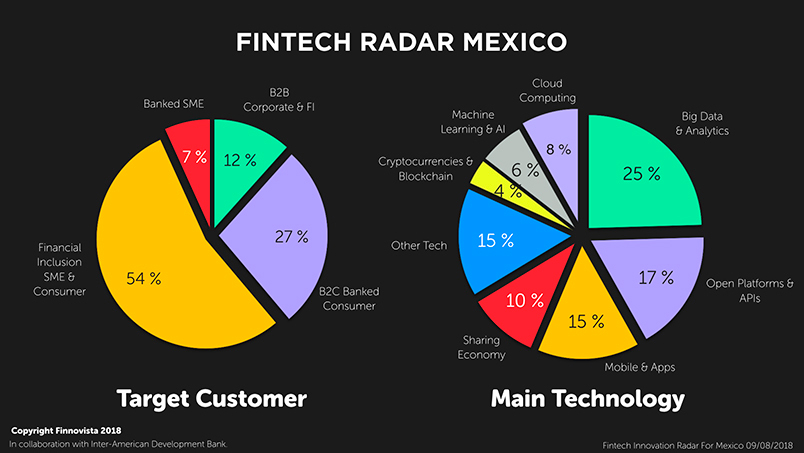

Según datos del Banco Mundial, en México el 37% de la población adulta tiene acceso a una cuenta bancaria oficial, lo que implica que la tasa de desbancarización del país se sitúa en el 63%, mayor a la media de la región (51%). Aun así, una vez más observamos que el mercado de consumidores y PYMEs sub-bancarizados y no bancarizados sigue siendo el principal segmento objetivo de las startups Fintech en México, un segmento que en Finnovista llamamos Fintech for Inclusion. Concretamente, el 54% de las startups Fintech mexicanas encuestadas afirman dirigir sus productos o servicios a este segmento, un porcentaje que ha aumentado desde 2017, cuando se identificó que el 46% de las startups Fintech mexicanas dirigían sus servicios a este segmento. Por otro lado, este porcentaje también es mayor que el resto de principales ecosistemas Fintech de la región, pues en Brasil el 35% dirigen sus soluciones al segmento de inclusión financiera, en Colombia el 45%, en Argentina el 41% y en Chile el 40%.

Al preguntar a las startups sobre la principal tecnología en la cual basan sus productos o servicios, destacaron 3 tecnologías principales: Big Data y Analítica (25%), APIs y Plataformas Abiertas (17%) y Móviles y Aplicaciones (15%). Una vez más destaca la importancia que está cobrando la banca abierta en cuanto a la conexión entre los productos y servicios de diferentes entidades, de manera que se aproveche la gran cantidad de datos e información con la que cuentan entidades tradicionales como los bancos, y la capacidad de innovación tecnológica de las Fintech para mejorar los servicios al consumidor. Este proceso refleja como las entidades financieras cada vez apuestan más por la colaboración en busca de nuevas oportunidades y así minimizar la presión que llega al mercado con la entrada de nuevos actores en la industria que están ganando cuota de mercado al adaptarse a las nuevas necesidades del consumidor.

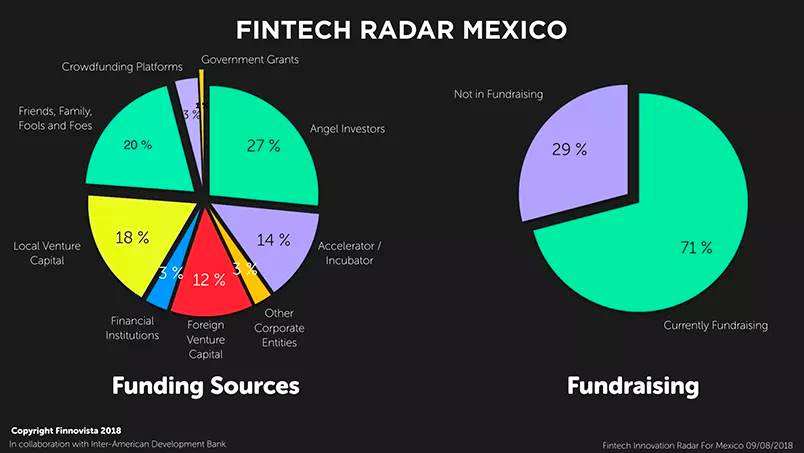

A la hora de identificar las principales vías de financiación entre las startups Fintech mexicanas, observamos que, al igual que en Brasil, los inversores ángeles son la fuente de financiación más importante, pues un 27% de las startups que accedieron a compartir esta información afirma haber recibido fondos por esta vía. A diferencia de otros ecosistemas, observamos que una gran mayoría de las startups Fintech en México (el 20%) siguen recurriendo a las fuentes de financiación más cercanas, lo que se conoce como las “3 efes”: Friends, Family and Fools. Los programas de aceleración e incubación también destacan como una alternativa de financiación importante para las startups Fintech en México, pues el 14% de ellas afirman haber participado en alguna de estas iniciativas. En concreto, en México encontramos por un lado el programa de aceleración Startupbootcamp FinTech Mexico City y por otro lado el programa de escalamiento Startupbootcamp Scale FinTech, ambos operados por Finnovista. Por último, también es importante destacar la importancia que cobra la inversión recibida por las empresas de capital riesgo, pues un 18% de las startups mexicanas afirma haber recibido financiación a través fondos locales y un 12% de fondos extranjeros.

Por último, al preguntarles sobre sus planes de financiamiento, el 71% manifestó estar en busca de inversión actualmente, de los cuales el 71% lo hace ofreciendo equity de la empresa, mientras que el 29% lo hace adquiriendo deuda.

Tal y como hemos observado en anteriores investigaciones realizadas por Finnovista, la ola de innovación Fintech se ha convertido ya en un fenómeno global, y se estima que para el sector bancario ya existe el riesgo potencial de perder 4.7 billones de dólares en ingresos frente a las empresas Fintech. América Latina no es ajena a esta revolución, y lo que antes eran innovaciones puntuales en algunos mercados, ahora se han convertido en una tendencia generalizada a lo largo de toda la región. Esta ola de innovación financiera resulta especialmente importante en una región donde el 51% de la región se encuentra desbancarizada, es decir, al margen del sistema financiero formal, pues las Fintech se posicionan como una alternativa para este segmento de la población, con soluciones que varían desde plataformas para el envío de remesas o pagos digitales a través de los smartphones.

Aun así, todavía existen factores que son críticos para lograr un continuo crecimiento, desarrollo y aceptación del sector, como es el avance en materia regulatoria o la apertura por parte de entidades financieras tradicionales en pro de la colaboración con los nuevos actores en la industria. En este sentido, en 2018 México se ha posicionado como pionero al aprobar el pasado mes de marzo la Ley que Regula a las Instituciones de Tecnología Financiera, comúnmente conocida como Ley Fintech, convirtiéndose así en la primera de la región y referencia a nivel mundial. El objetivo de la nueva Ley se centra en ofrecer una mayor certeza jurídica a través de un marco legislativo para regular las plataformas denominadas Instituciones de Tecnología Financiera (ITF), así como establecer un marco que asegura una competencia justa entre las startups Fintech y las instituciones financieras y bancarias tradicionales.

La existencia de una regulación apropiada y adaptada al sector Fintech es una necesidad en la que coinciden la gran mayoría de los actores de la industria pues, tal como hemos visto en ecosistemas más consolidados como Londres o Singapur, arrojan claridad al sector y con ello favorecen el crecimiento y consolidación de las innovaciones. Aun así, nos enfrentamos al riesgo de que las nuevas regulaciones, como la Ley Fintech de México, acaben derivando en un exceso de regulación que frene o impida una mayor innovación financiera. En el caso de México, la nueva Ley especifica que las entidades de fondos de pago electrónico deberán evaluar a través de terceros independientes el cumplimiento de “medidas de seguridad de información, uso de medios electrónicos y continuidad operativa que dichas instituciones deben observar conforme a las referidas disposiciones”. Este proceso tiene gran dependencia de la tecnología blockchain, y por ende existe una dependencia en empresas extranjeras que ofrezcan estos requisitos técnicos que actualmente todavía no han tenido la suficiente penetración en México.

Finalmente, dado que nos encontramos en un punto en el cual la revolución de las finanzas tecnológicas tiene ya un alcance mundial, es necesario que las iniciativas regulatorias no se limiten a un escenario nacional. Los países de América Latina deben tener en cuenta el escenario internacional, aprender de las mejores prácticas logradas en otros países así como de las principales barreras que han supuesto un problema. De esta manera, la región logrará alcanzar una mayor integración con mercados internacionales, lo que a su vez situará a los países de América Latina como ecosistemas de destino para empresas extranjeras y abrirá las puertas a la expansión a las startups de la región.

Desde Finnovista, queremos agradecer a los siguientes colaboradores que han participado en la actualización del Fintech Radar México, entre ellos: Matthieu Albrieux (Accion Venture Lab), Francisco Junco (Fiinlab) y Miguel López (ALLVP). Gracias a todos ellos por su apoyo.

¿Conoces alguna startup Fintech en México que no haya sido incluida en nuestro Fintech Radar?