Por un año más, las innovaciones en Pagos y Remesas digitales representan el segmento más grande de Fintech en Chile, seguido por empresas dedicadas a la Gestión de Finanzas Empresariales (EFM).

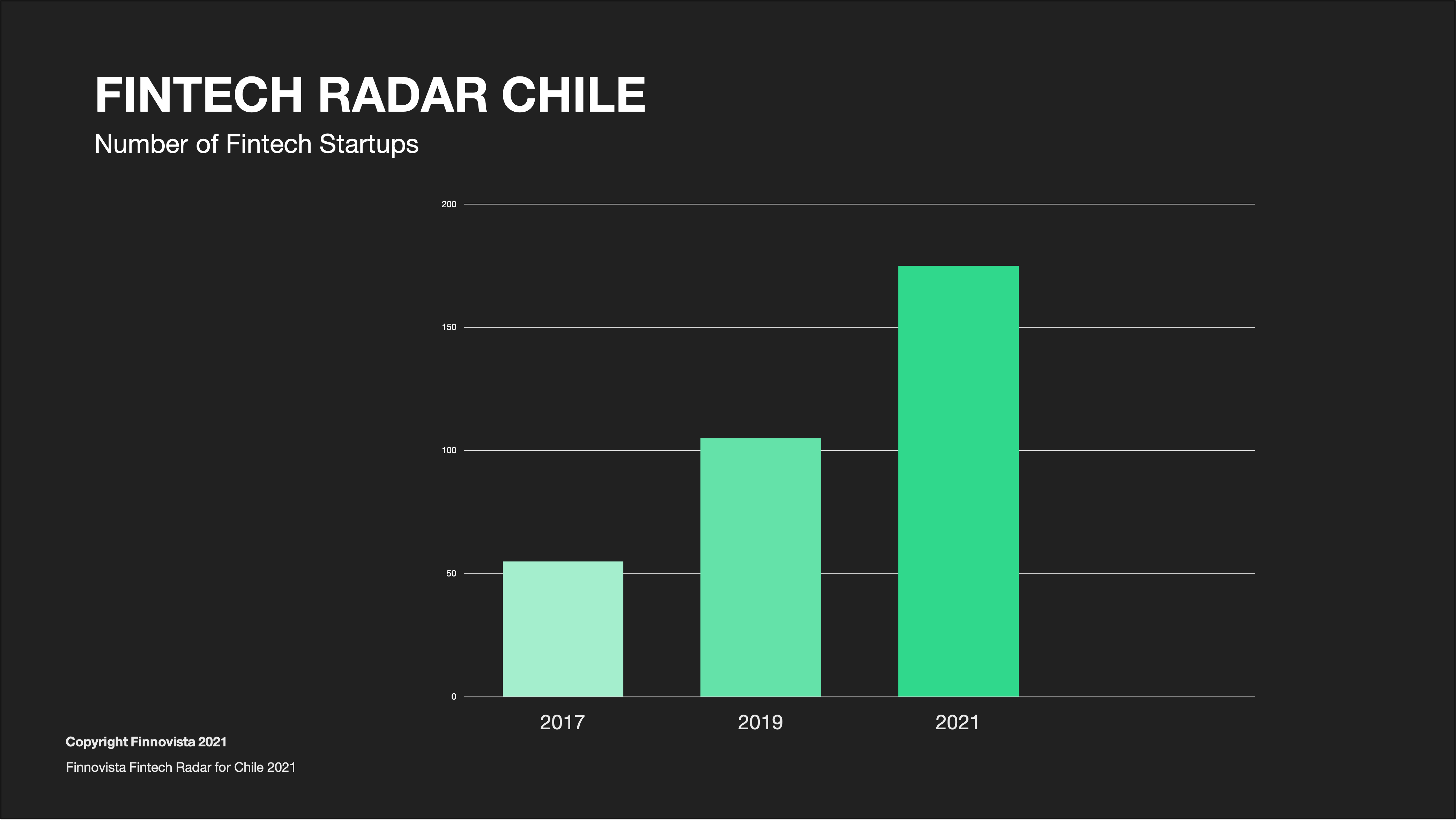

El ecosistema Fintech2 en Chile ha registrado un incremento total de casi 60% en el número de emprendimientos Fintech en los últimos 19 meses, pasando de 112 en julio de 2019 a 1793 en marzo de 2021. Así, el sector Fintech mantiene un crecimiento sostenido desde el primer Fintech Radar realizado por Finnovista, en junio de 2016.

Este informe recoge los resultados de una encuesta respondida por 102 de las 179 startups Fintech de origen chileno identificadas para este radar, lo que supone una participación del 58% de las empresas que componen el sector. El análisis excluye a las Fintech extranjeras con operaciones en Chile.

En esta cuarta edición del Fintech Radar de Chile, realizado por Finnovista en colaboración con el Banco Interamericano de Desarrollo, el Ministerio de Hacienda de Chile y FinteChile, se observa un patrón similar al de otros países latinoamericanos en términos de crecimiento y consolidación observado por el incremento en el número de empresas del sector. Según la encuesta que respondieron 102 empresas Fintech en Chile, se encontró que el modelo de negocio prevalente en la industria es negocio a negocio (B2B, por sus siglas en inglés), ya que el 68% de las empresas Fintech chilenas dirigen sus soluciones a diversos tipos de empresas, entre los que destacan pymes no bancarizadas4 y sub-bancarizadas con una prevalencia del 71% 5 y 76% respectivamente.

Asimismo, se encontró que el desafío de la mayoría de las empresas del sector (59%), es el de escalar sus operaciones. Uno de los principales resultados es que una regulación idónea podría ser un factor relevante para facilitar el desarrollo de ciertos modelos de negocio, pues 48% de las startups encuestadas consideran que actualmente no existe una regulación específica para su modelo de negocio y se requiere; el 85% de las Fintech chilenas creen que un marco regulatorio de finanzas abiertas u “Open Finance” contribuiría positivamente a su crecimiento a escala. Para el 56% de las firmas las plataformas de información abierta e interfaces de programación de aplicaciones (A.P.I.s, por sus siglas en inglés) representan la principal tecnología que habilita su modelo de negocio. Esto se alinea a lo observado en mercados como Brasil y México, donde ya hay avances significativos en la creación y aplicación de un marco regulatorio de Finanzas Abiertas.

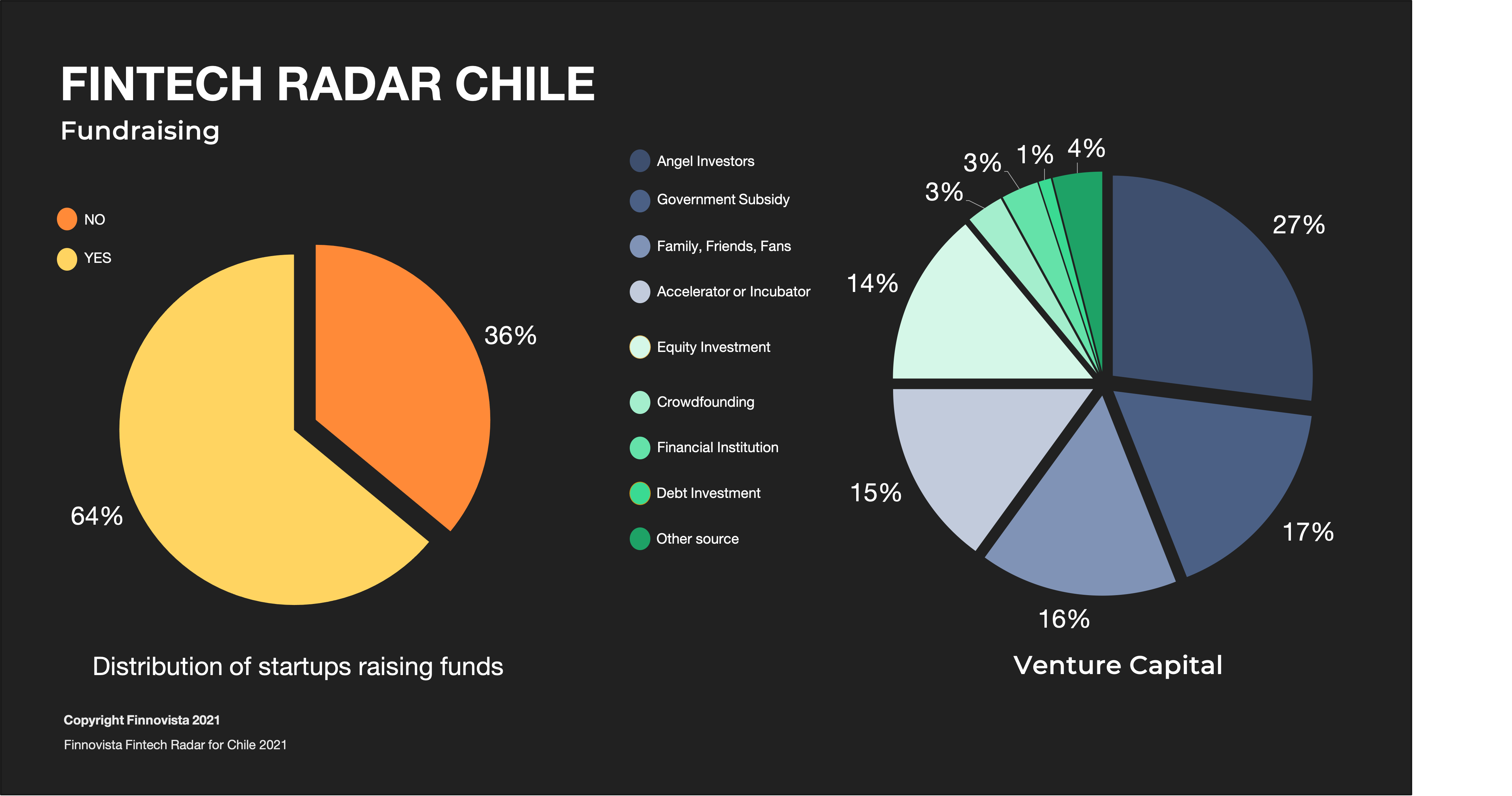

Aunque el aspecto regulatorio y el acceso al financiamiento representan desafíos importantes para las empresas, el 64% de las Fintech de Chile afirmó haber recibido algún tipo de inversión externa para financiar sus operaciones. Si bien este indicador es alto y comparable a ecosistemas más maduros como México, la principal fuente de financiamiento para la mayoría (27%) de las Fintech chilenas son inversionistas ángeles, mientras que el porcentaje de firmas que han recibido inversión institucional por parte de fondos de Capital de Riesgo asciende a sólo 14% de las startups encuestadas.

Si bien se han identificado 67 nuevas empresas Fintech en Chile, la tasa de mortandad de las empresas Fintech en Chile es cercana al 17% interanual desde 2019, pues al menos 20 empresas cesaron operaciones desde entonces. Además de escalar sus operaciones, existen otros desafíos identificados por las Fintech chilenas encuestadas, tales como el acceso al financiamiento y el lanzamiento de un producto o servicio. Estos desafíos prevalecen en el 11% y 10% de los emprendimientos encuestados, respectivamente, y se suman a otros como la regulación (9%), la capacidad de atraer y retener talento (6%) y otros (7%) como la preparación del cliente o seguridad cibernética.

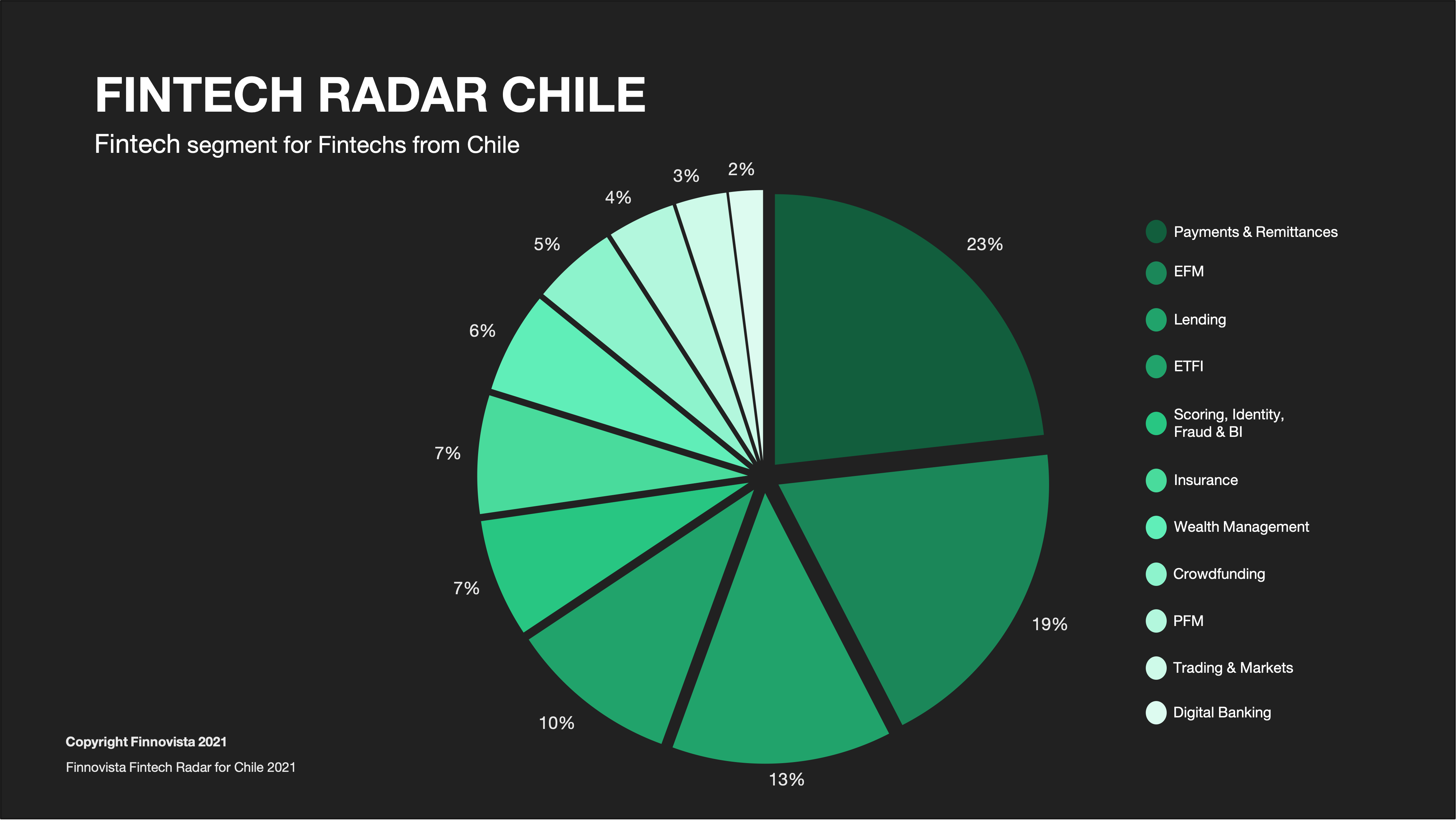

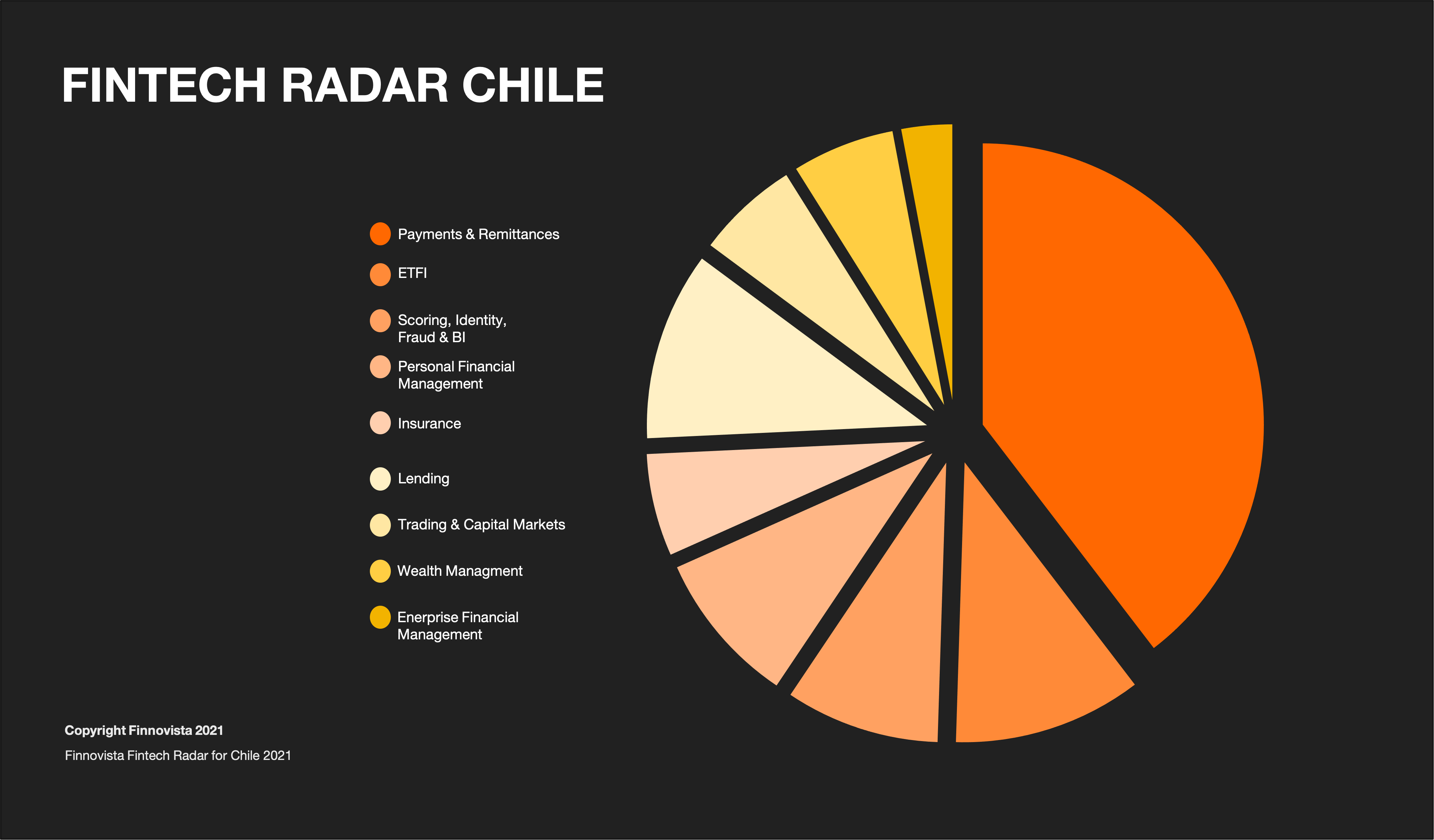

En relación a los tipos de mercados donde compiten las empresas Fintech, el segmento de Pagos y Remesas continúa siendo el segmento líder al agrupar el 23% de las startups identificadas (42 startups). Esto es consistente con lo observado a nivel latinoamericano. Las empresas de este grupo reportaron también los subsegmentos6 que mejor describen su oferta de productos y servicios, con lo cual se encontró que el 48% son pasarelas y agregadores de pagos, 36% integran billeteras móviles y pagos digitales, 28% ofrecen servicios de iniciación de pagos, 24% incluye puntos de venta móvil (mPOS) y 20% habilita transferencias y remesas internacionales.

El desarrollo de ecosistemas de pagos digitales ha cobrado importancia dada la coyuntura de la crisis sanitaria causada por la pandemia actual. Recientemente, el Banco Central de Chile revisó la regulación aplicable a operadores de tarjetas de pago y proveedores de servicios de pago con el fin de incorporarles mayor proporcionalidad y facilitar la entrada de nuevos participantes en la adquirencia. Asimismo, anunció que está trabajando en una propuesta de regulación flexible y adaptable para promover innovaciones en los sistemas de pagos de bajo valor, con la finalidad de ampliar las oportunidades para los usuarios y diversificar los medios de pago disponibles en el sistema financiero, permitiendo la compensación de transacciones originadas en distintas plataformas, y al mismo tiempo estableciendo resguardos prudenciales adecuados, en respuesta a esta tendencia7.

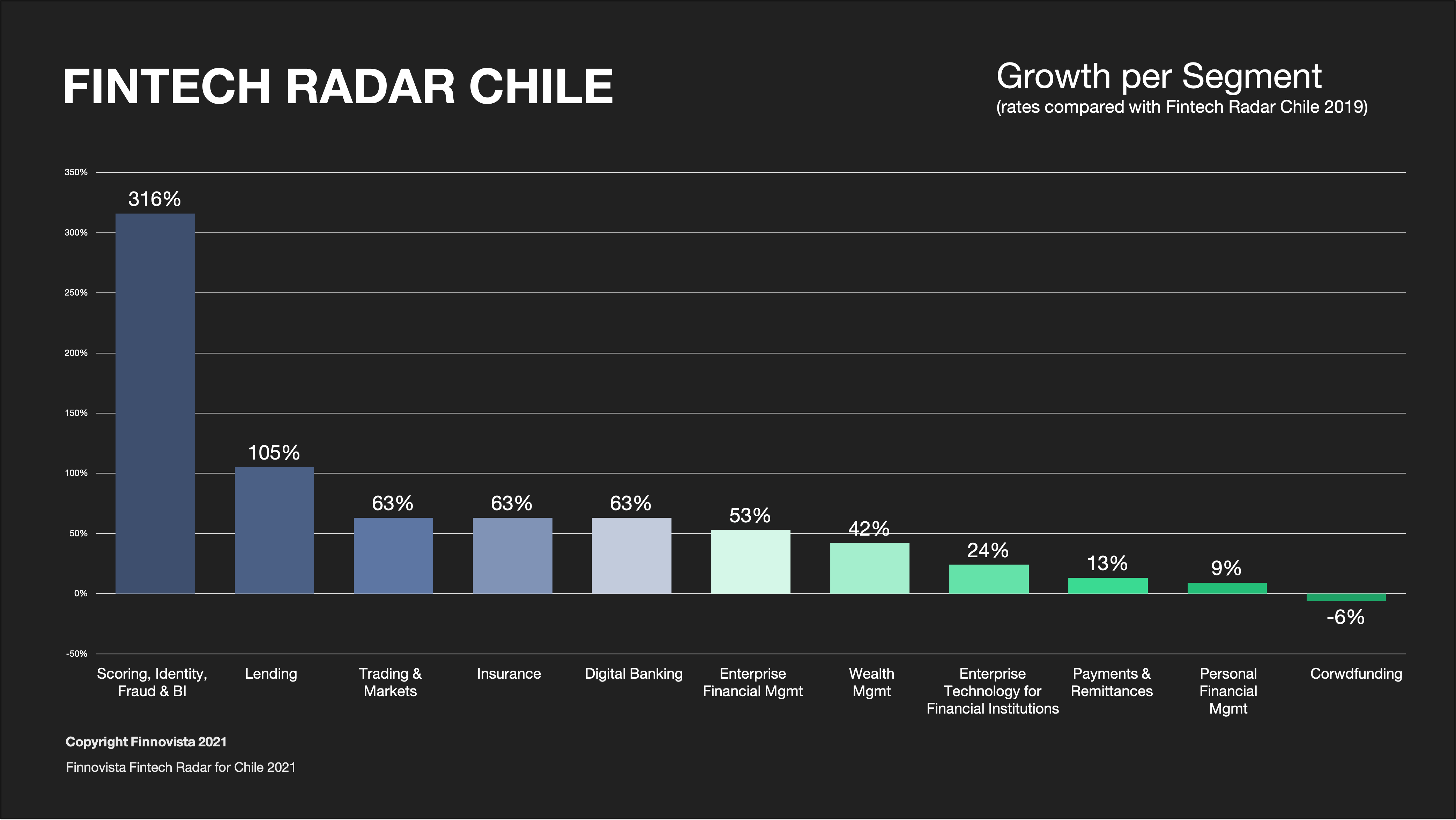

Las soluciones de Gestión de Finanzas Empresariales (Enterprise Financial Management) representan el 20% (35 startups), se mantienen en segunda posición de relevancia en cantidad de firmas. Sin embargo, se observa que una mayor actividad en el segmento de Préstamos ha desplazado al segmento de Tecnologías Empresariales para Instituciones Financieras (ETFI) tomando así el tercer lugar dentro del ecosistema chileno con el 13% (24 startups). De acuerdo al estudio sobre el impacto de la pandemia en el mercado Fintech a nivel mundial8 publicado por el Centro de Finanzas Alternativas de la Universidad de Cambridge, se encontró que en América Latina, las empresas con soluciones de préstamos digitales crecieron 17% en términos de nuevos clientes buscando liquidez. En el caso de Chile, 15 nuevas empresas de crédito digital se identificaron para la elaboración de este estudio, lo cual indica una demanda sostenida de crédito digital en el país, dada la necesidad de liquidez durante la pandemia, especialmente para empresas, puesto que 70% de las startups del segmento de Préstamos operan bajo un modelo B2B, es decir, dirigen sus soluciones a otras empresas.

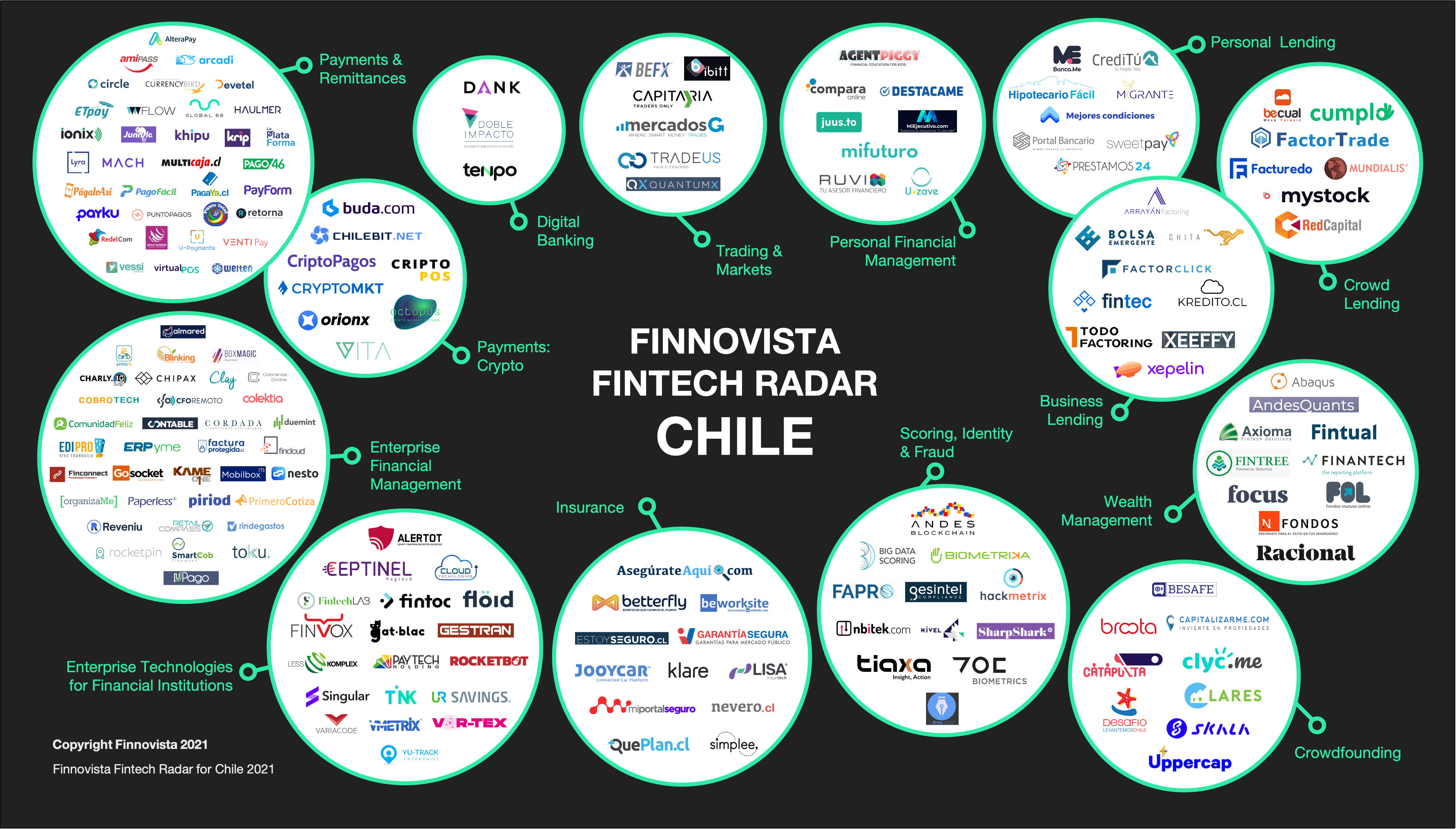

Por orden de relevancia, la distribución de las startups Fintech en Chile es la siguiente:

- Pagos y Remesas, con 42 startups (23%)

- Gestión de Finanzas Empresariales (EFM), con 35 startups (20%)

- Préstamos, con 24 startups (13%)

- Tecnologías Empresariales para Instituciones Financieras (ETFI), con 18 startups (10%)

- Puntaje, Identidad y Fraude, con 12 startups (7%)

- Seguros, con 12 startups (7%)

- Gestión Patrimonial, con 10 startups (6%)

- Crowdfunding, con 9 startups (5%)

- Gestión de Finanzas Personales (PFM), con 8 startups (4%)

- Trading y Mercados de Capitales, con 6 startups (3%)

- Bancos Digitales, con 3 startups (2%)

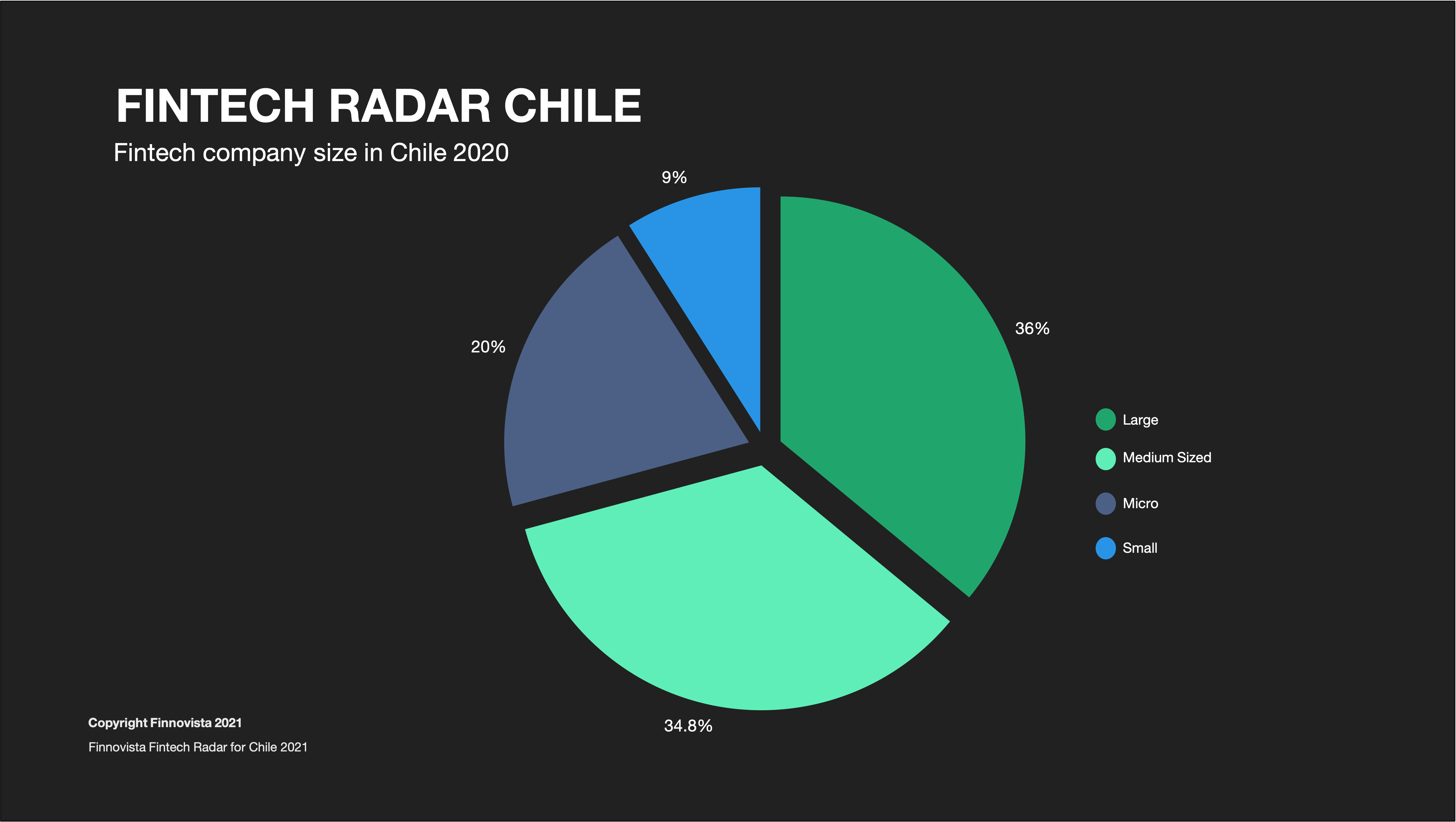

En relación al tamaño de las firmas, según los ingresos por ventas reportados por las empresas encuestadas, se encontró que el 36,0% de éstas son pequeñas empresas, 34,8% son microempresas, 20,2% son medianas empresas y 9,0% son grandes empresas, de acuerdo a la clasificación del Servicio de Impuestos Internos de Chile (SII).

Respecto al aumento de firmas por sector, el único segmento en el que se observó una ligera desaceleración fue Equity Crowdfunding, o financiamiento colectivo de participación accionaria, lo cual es una tendencia que se ha observado también en otros países de la región. El número de startups de este segmento se contrajo en un 6%, al pasar de 10 startups en 2019 a 9 en 2021. El gobierno chileno ha anunciado un proyecto de ley para promover competencia, innovación e inclusión en el sistema financiero, que entre otras materias, establecerá una regulación específica para plataformas de financiamiento colectivo y otros modelos de negocio Fintech junto a un marco regulatorio para Finanzas Abiertas, lo cual se espera tenga un impacto positivo en el desarrollo de este ecosistema.

En el otro extremo, el crecimiento del segmento de Puntaje, Identidad y Fraude, ha pasado de tener de 2 a 12 startups, convirtiéndose en el quinto segmento más grande del ecosistema, bajo el cual destaca el surgimiento de empresas dedicadas a ofrecer servicios de Seguridad e Identidad Digital. Esto, en conjunto con el crecimiento sostenido del segmento de Tecnologías Empresariales para Instituciones Financieras, es evidencia de la creciente apertura por parte de las instituciones financieras para incorporar soluciones Fintech en su oferta de valor. Este fenómeno es consistente con lo observado en toda la región, pues empresas tradicionales de desarrollo de software han visto la oportunidad de especializarse en la industria financiera y convertirse en proveedores de tecnología para la banca y otras Fintech.

Una tendencia importante a nivel mundial es la innovación digital del sector asegurador. En el mercado chileno se ha observado una tendencia similar, al ser las Insurtech un segmento de este estudio en el cual se observó un incremento del 63% en número de firmas desde 2019. Desde la innovación en la distribución y venta de seguros en línea, hasta plataformas de gestión de procesos de aseguradoras tradicionales, las Insurtech ofrecen una amplia gama de soluciones que hacen eficiente el acceso a productos que incrementan la resiliencia financiera de personas y empresas en Chile.

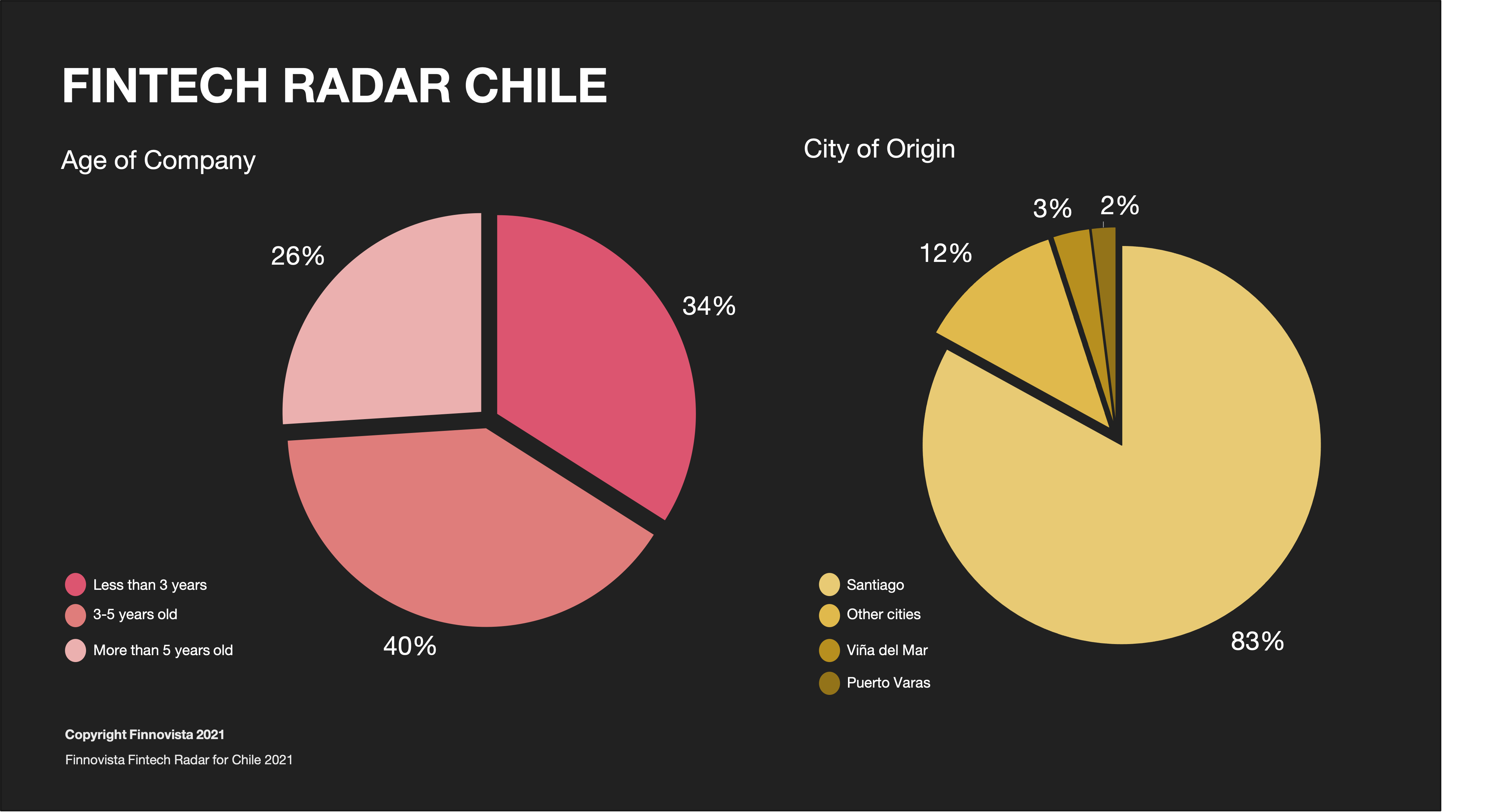

A nivel nacional, Santiago se mantiene como el hub principal para la innovación Fintech en el país. Según la encuesta, el 83% de las startups Fintech tienen sede principal en la capital del país, mientras que el 17% restante se encuentra en otras ciudades como Viña del Mar y Puerto Varas. El ecosistema chileno sigue siendo uno de los más maduros de la región, puesto que el 66% de las startups encuestadas cuentan con más de 3 años de operación, se estima que sólo el 8%9 de las startups en América Latina logra superar los 3 años de vida.

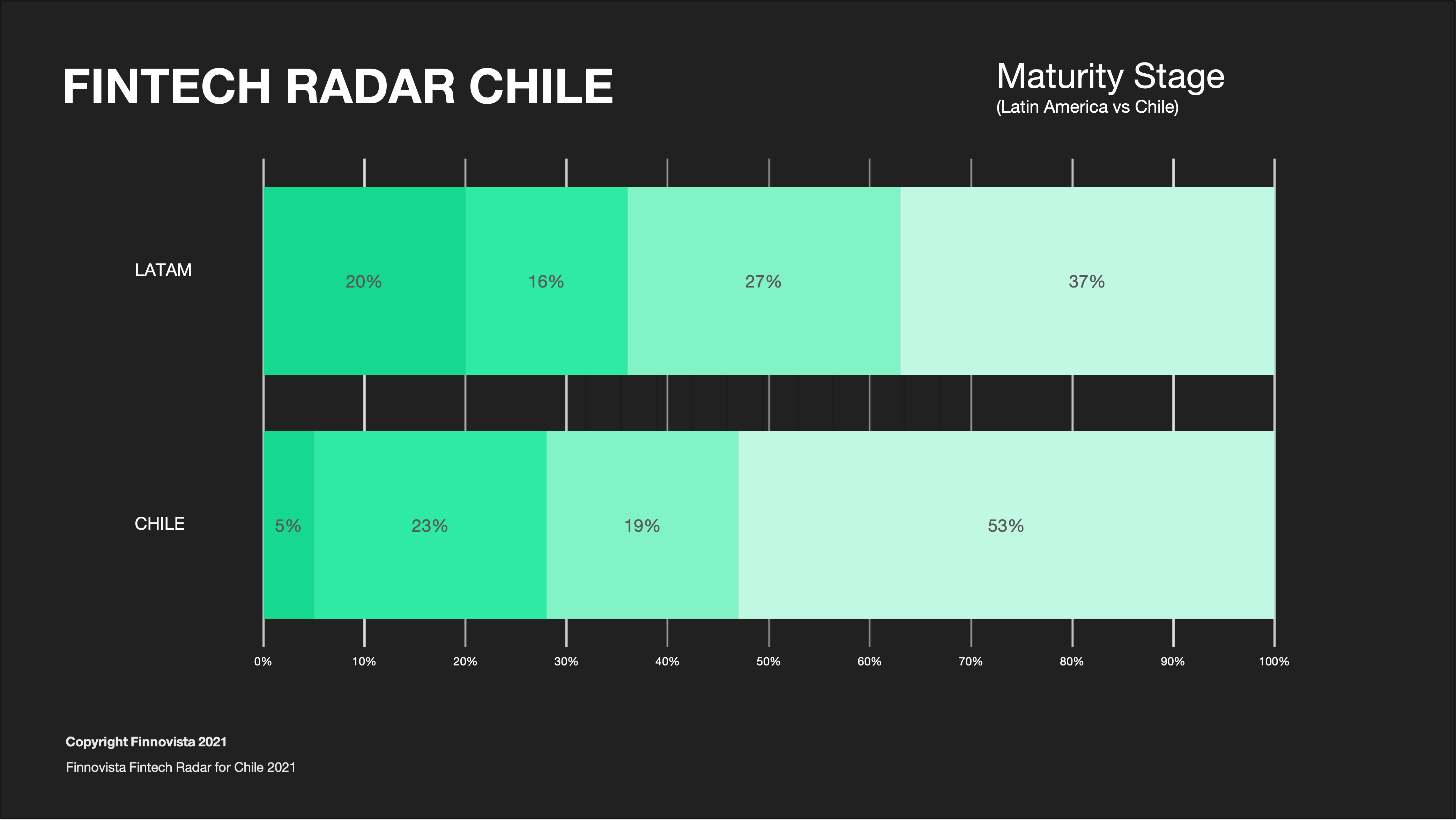

En relación a la etapa de desarrollo en que se encuentran las firmas, el 72% de las startups chilenas señalan estar listas para escalar o estar en etapa de crecimiento y expansión. A nivel regional, este porcentaje alcanza 64% según lo reportado por el BID y Finnovista en 2018, confirmando que Chile cuenta con un ecosistema de servicios financieros innovadores que se encuentra en niveles de desarrollo y consolidación por encima de la media latinoamericana.

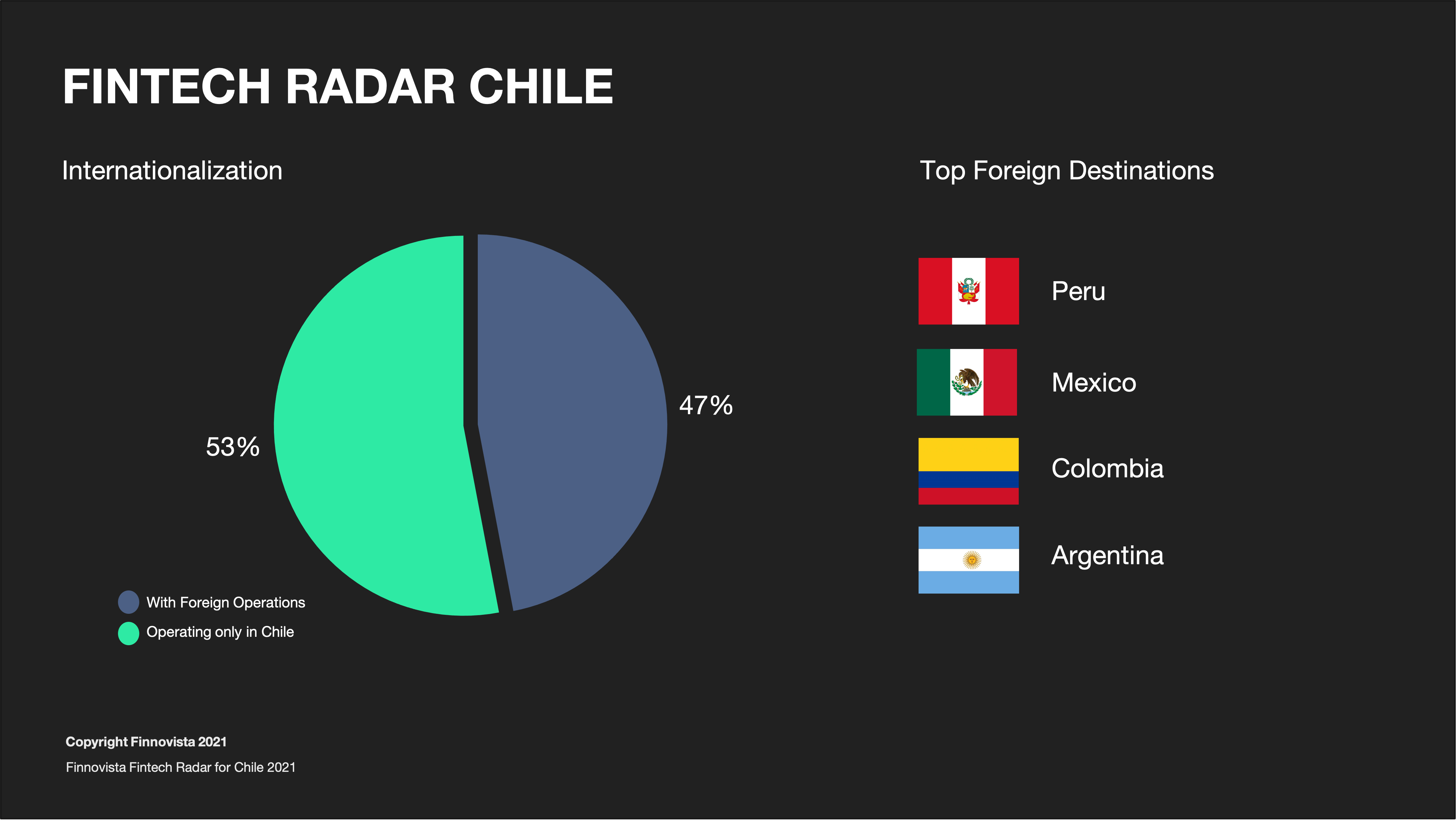

Por otro lado, la tasa de internacionalización de las startups Fintech es de un 47%. Este porcentaje es significativamente más alto en comparación con el promedio de la región latinoamericana, ya que a nivel regional solo el 32% de las Fintech internacionalizan sus operaciones, de acuerdo con el último estudio regional publicado en 2018 por el BID y Finnovista. Las Fintech chilenas que ya tienen operaciones en otros países, han indicado que los países principales para expandir sus operaciones son, Perú (20%), México (17%), Colombia (14%) y Argentina (10%).

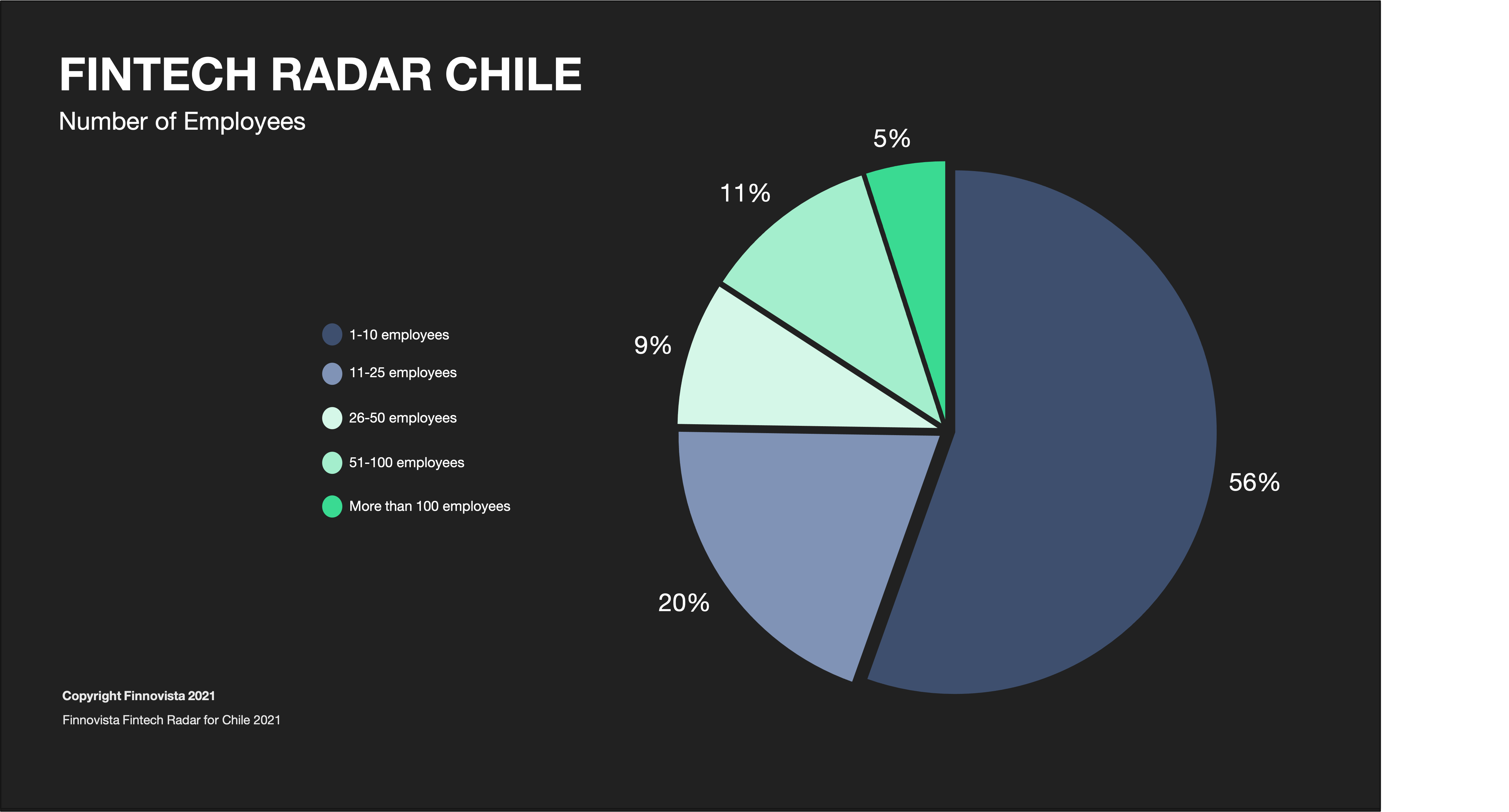

En este radar, hemos identificado que más de la mitad (56%) de las Fintech tienen menos de 10 empleados. Esta cifra aumentó en comparación con la última edición del Radar donde solo un 47% de éstas tuvieron entre 1 y 10 empleados. Sin embargo, un 20% de las startups Fintech tienen entre 11 y 25 empleados y el 24% tienen más de 25.

Se estima que en promedio las Fintech obtuvieron ingresos por 1.49 millones de dólares anuales, lo que representa un incremento de un 35% con respecto a lo reportado en 2019. Lo anterior sugiere que las Fintech de origen chileno obtuvieron ingresos por un total de 267 millones de dólares de manera agregada durante 2020 10.

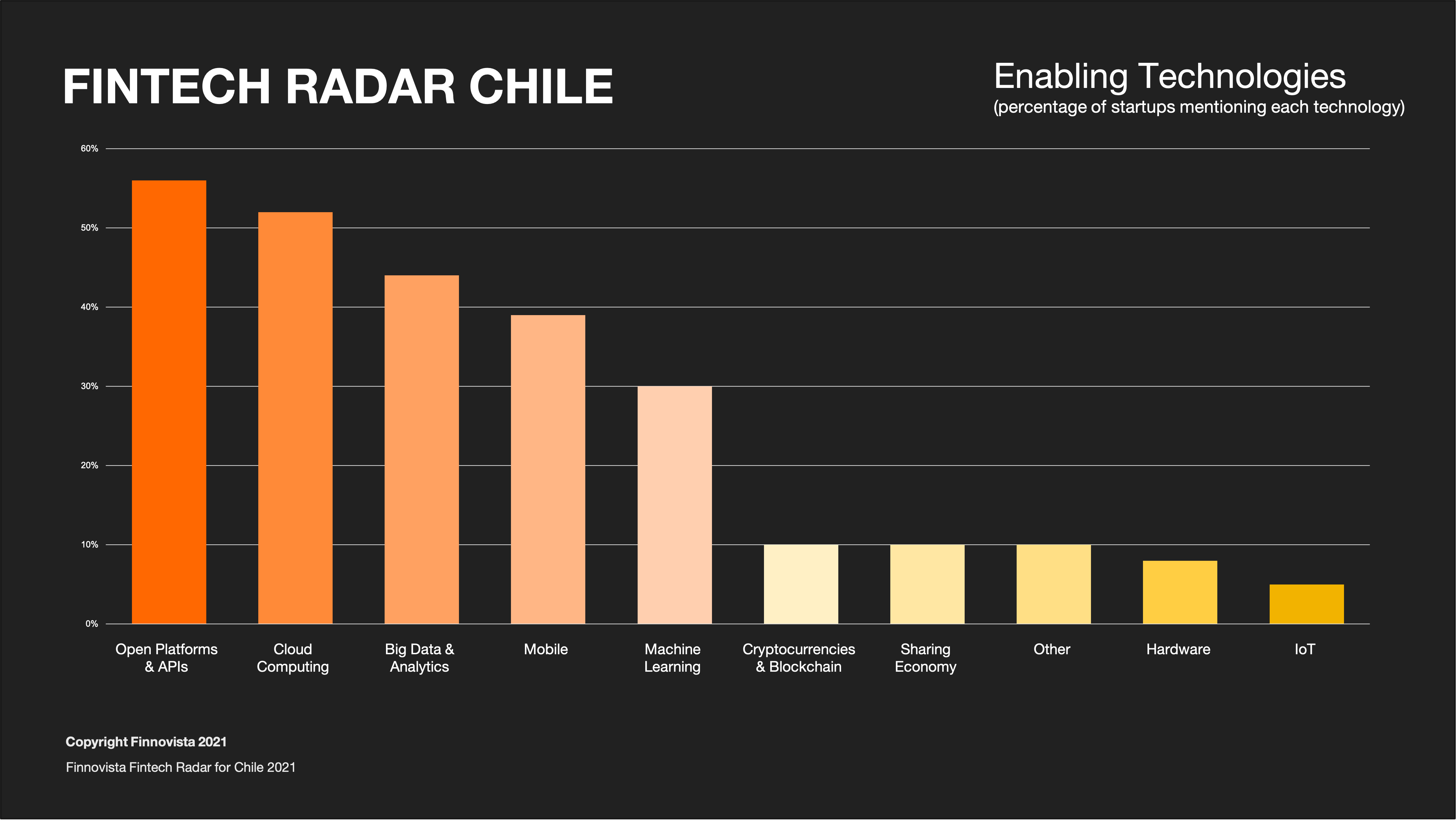

La encuesta arrojó datos interesantes sobre las tecnologías que habilitan los modelos de negocio de las Fintech chilenas. Tal como se señaló anteriormente, el 56% de las empresas encuestadas afirmaron que las plataformas de información abierta e interfaces de programación de aplicaciones o APIs son pieza fundamental para operar su negocio, lo cual posiciona a este tipo de tecnología como la más prevalente en la industria Fintech de Chile. Otras tecnologías como cloud computing y Big Data & Analytics son utilizadas por gran parte de las empresas de la industria, al ser mencionadas por el 52% y 44% de las Fintechs encuestadas respectivamente.

La disponibilidad de capital de riesgo en América Latina llegó a un récord de 4 mil millones de dólares en 202011, según datos de la Asociación Latinoamericana de Capital de Riesgo (LAVCA, por sus siglas en inglés). En particular, las empresas chilenas de base tecnológica de diversos sectores, entre ellas las startups Fintech, recibieron 136 millones de dólares solo en 2020 de manera agregada, de los cuales 51 millones de dólares fueron destinados a startups en etapas tempranas. De acuerdo a la información recopilada en la encuesta, 14% de las empresas Fintech afirmaron haber recibido capital por parte de terceros, lo hicieron a través de fondos de capital de riesgo. Las transacciones destacadas (por encima de 1 millón de dólares) sumaron 23,5 millones de dólares12 en su conjunto, por lo que se puede inferir que aproximadamente la mitad de la inversión de venture capital en empresas chilenas de etapa temprana está destinada al sector Fintech. Además, 40% de las startups encuestadas afirmaron estar buscando inversión de capital de riesgo actualmente.

En relación a la dinámica competitiva, un 71% de las Fintech consideran que otras Fintech son sus principales competidores, especialmente las empresas de los segmentos de Banca Digital, Gestión de Finanzas Personales y Equity Crowdfunding. Asimismo, la competencia directa con instituciones financieras prevalece en el 53% de las empresas encuestadas. Para medir el entorno de colaboración entre Fintech e instituciones financieras tradicionales, se preguntó a las startups sobre cómo perciben la colaboración de las instituciones financieras tradicionales, y se encontró que el 52% de las Fintech percibe un frágil sentido de colaboración por parte de estas. Al preguntar a las startups sobre si actualmente se encuentran colaborando de alguna manera con instituciones financieras, el 51% respondió que sí. El tipo de colaboración con instituciones prevalente entre las Fintech y las instituciones financieras es de alianza comercial, ya que 61% de las Fintech chilenas que afirmaron estar colaborando con instituciones financieras, se integran a la cadena de valor como proveedores o clientes, mientras que el 25% aseguró que actualmente está desarrollando un programa piloto con alguna institución financiera.

En cuanto a inclusión financiera, el 63% de las startups Fintech ofrecen al menos una solución de inclusión financiera en su gama de productos. Las manera en que las Fintech contribuyen a que personas y empresas tenga un mayor acceso a servicios financieros son las siguientes:

- Reducir el costo de los servicios financieros a la población, el 32%

- Identificar y acceder a productos financieros más adecuados, el 21%

- Facilitar el acceso a productos financieros a través de innovaciones en calificación crediticia y requisitos de validación de identidad, el 21%

Se encontró, además, que las Fintech que dirigen sus soluciones a otras empresas, lo hacen a pymes no bancarizadas (71%) y sub bancarizadas (76%), mientras que aquellas que dirigen sus soluciones a consumidores reportaron que el 19% y 29% de sus usuarios son personas no bancarizadas y sub bancarizadas, respectivamente. Esto indica que las soluciones Fintech han surgido, en su mayoría, como respuesta a la falta de productos financieros adecuados para las pymes. En cuanto a inclusión financiera de personas, Chile se encuentra en una posición privilegiada frente a otras economías latinoamericanas, pues según el Informe de Inclusión Financiera publicado por la Comisión para el Mercado Financiero, el grueso de la población adulta del país (97%) tiene acceso a algún producto financiero. No obstante, sólo un tercio de ella tiene acceso simultáneo a productos de crédito, ahorro y administración del efectivo, y se advierten brechas en el uso efectivo de los productos. Esto explica el potencial impacto de las Fintech en desarrollar nuevos productos y soluciones para segmentos de la población aún desatendidos y asimismo que las oportunidades que ven los emprendedores Fintech en Chile están, en su mayoría, en proveer servicios para pymes.

De acuerdo a información proporcionada por el Banco Mundial en 2017, en América Latina, las mujeres continúan estando menos incluidas en el sistema financiero que los hombres. Según el Informe sobre Género en el Sistema Financiero publicado por CMF en 2020, si bien en los últimos años se han logrado avances sostenidos en cierre de brechas en cuanto a cobertura de productos financieros (ahorro, cuentas de administración de efectivo, crédito), aún queda espacio para implementar mejoras en relación al acceso y uso de servicios financieros que tengan en consideración el patrón diferenciado de comportamiento de las mujeres (deuda bancaria con mayor componente habitacional, mayor propensión al ahorro e índices de integridad financiera, entre otros). Al preguntar a las empresas del estudio sobre el porcentaje de mujeres usuarias de sus soluciones, se encontró que 89% de las empresas cuyo modelo de negocio es venta a consumidores (B2C), mide la proporción de mujeres usuarias de sus productos, de las cuales 23% aseguró que más del 50% de sus usuarios son mujeres.

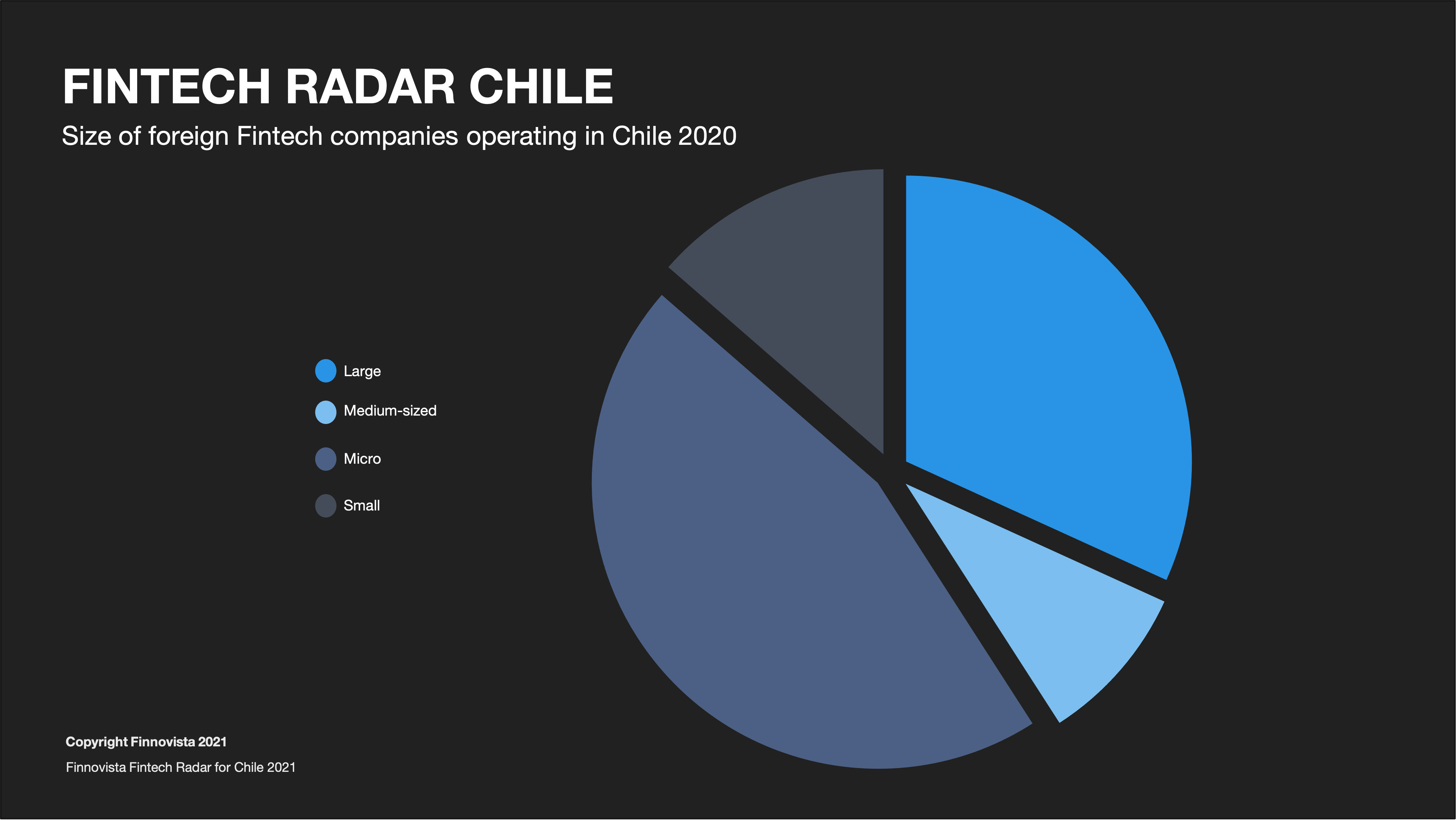

Las empresas Fintech operando en Chile no se limitan solamente a las creadas dentro del país. Para la elaboración de este estudio, se encontró que actualmente hay 35 startups Fintech extranjeras operando en Chile, de las cuales 13,6% son pequeñas empresas, 45,5% son microempresas, 9,1% son medianas empresas y 31,8% son grandes empresas.

Cabe destacar, que este número no se ve reflejado en el total de respuestas analizadas previamente en este reporte, ni en el total de startups consideradas para el radar. Del total de empresas Fintech extranjeras operando en Chile, se encontró que 43% de éstas son de origen argentino, 20% europeas, 9% de origen mexicano, 6% son de Perú y 6% de Brasil. El resto se compone de startups originarias de Colombia, Bolivia, Estados Unidos, Ecuador y Uruguay. (6%).

En relación a los segmentos donde compiten estas firmas, se encontró que 40% de las startups extranjeras en Chile pertenecen al segmento de Pagos y Remesas, seguido del 11% de empresas dedicadas a las Tecnologías Empresariales para Instituciones Financieras. Otros segmentos en que se desarrollan incluyen Préstamos (11%), Gestión de Finanzas Personales (9%), Scoring crediticio, identidad y fraude (9%), y Seguros (6%).

En conclusión, algunos de los resultados más destacados son que la mitad de startups Fintech en Chile actualmente están colaborando con instituciones financieras y a su vez compiten directamente con éstas, que con una regulación idónea se podrían generar incentivos y certeza jurídica que beneficien al desarrollo de la industria y sus consumidores. Uno de los mayores desafíos del sector es escalar sus operaciones más allá de las barreras locales. Se observa una importante inclinación hacia modelos de negocios que proveen servicios financieros a las pymes y consumidores sub-bancarizados.

Desde Finnovista queremos agradecer al Banco Interamericano de Desarrollo, el Ministerio de Hacienda de Chile y FinteChile por haber colaborado en la actualización de este Fintech Radar Chile 2021.

1 Considera el crecimiento anual promedio entre julio del 2019 hasta marzo 2021 (19 meses).

2 Abreviatura en inglés de “Financial Technologies” que alude al surgimiento de nuevas aplicaciones de tecnologías financieras para el suministro de productos y servicios del ramo. Se consideran, entonces, para este estudio, las empresas jóvenes de base tecnológica que ofrecen servicios financieros y que son de origen chileno.

3 Excluye a las 35 empresas Fintech con sede principal en el extranjero que operan en Chile.

4 Se entiende por bancarización el grado y nivel de uso de servicios bancarios (productos de crédito, ahorro, y otros servicios que componen la cartera de ventas de la industria financiera) en términos de la proporción de la población que tiene y hace uso de una cuenta bancaria o de alguna otra institución proveedora de servicios financieros.

5 Dato obtenido al desagregar las respuestas por tipo de modelo de negocio, donde las firmas encuestadas podían elegir más de una opción.

6 Porcentajes de prevalencia/frecuencia reportados por los encuestados, al elegir más de una opción.

7 https://www.bcentral.cl/contenido/-/detalle/consulta-hasta-el-07052021

10 Indicador obtenido multiplicando el número de empresas Fintech en Chile (179) por la media de ingresos reportados por la muestra de empresas de origen chileno.

11 LAVCA. https://lavca.org/industry-data/2021-lavca-industry-data-analysis/

12 Recopilación cronológica de notas de prensa publicadas por LAVCA: https://lavca.org/industry-news/

¿Conoces alguna startup Fintech en Chile que no haya sido incluida en nuestro Fintech Radar?