Dos mil millones, o lo que es lo mismo, el 38 % de los adultos en el mundo no utilizan servicios financieros formales y un porcentaje aún mayor de la población más pobre no tiene cuenta bancaria debido a los elevados costes, las distancias de viaje y a los complejos requisitos que se deben cumplir para abrir una cuenta bancaria, entre otros factores. Estas son las estremecedoras cifras que ofrece el Banco Mundial en relación a la inclusión financiera a nivel global.

Es aquí donde la tecnología, y sobre todo la tecnología móvil, se posiciona como una solución ante esta problemática, ya que ofrece una oportunidad de desarrollo donde la banca tradicional no alcanza a llegar. En las últimas décadas, distintos proveedores de servicios financieros han ofrecido nuevas oportunidades a las personas excluidas del sistema. Aunque las grandes corporaciones están incorporando soluciones que permiten pagos y transferencias a través de dispositivos móviles, las startups son las que tienen mayor oportunidad y son pioneras en desarrollar innovaciones tecnológicas que permiten el abaratamiento y la masificación de los servicios financieros inclusivos.

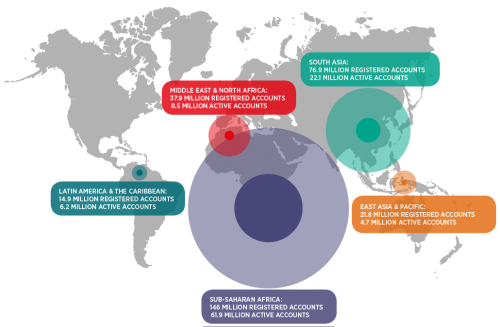

Las poblaciones de bajos ingresos son las que más se benefician de este tipo de innovaciones tecnológicas. Por ejemplo, según el estudio Mobile for Development, elaborado por la GSMA, los países de África están a la vanguardia en el uso de teléfonos móviles como medio de pago. El continente contaba a principios de este año con 165 millones de usuarios registrados en la banca móvil (el 55% del total mundial) y 66 millones de las cuentas activas (el 64%). Lo que es más, la penetración de la banca movil en Africa es 6 veces superior que a nivel mundial, es decir, un 12% frente al 2% del total de la población. En cuanto a proveedores, se conocen 261 en todo el mundo, de los cuales más de la mitad operan en África subsahariana.

Esto demuestra que el teléfono móvil es clave en los países emergentes, ya que se han convertido en el instrumento con el que pueden acceder a servicios avanzados que de otra manera les sería imposible. Son muchas las startups que están centradas en impulsar este nuevo modelo de negocio, fuera de las sucursales y apoyadas en el uso intensivo de nuevas tecnologías y algunos bancos pioneros, lejos de verlas como enemigas, han decidido colaborar con ellas.

Por ejemplo, BBVA se ha unido a Alianza para la Inclusión Financiera (AFI) para lanzar un premio especial que reconoce a aquellos proyectos que proveen soluciones financieras digitales para personas o pequeños negocios con bajos ingresos. Así, como novedad en la edición de este año de la competición internacional para startups, BBVA Opent Talent, en la que Finnovista colabora en la organización, han incluido un premio especial de Inclusión Financiera con el que el ganador del mismo viajará a Maputo, Mozambique, a presentar su proyecto en el Global Policy Forum en septiembre de 2015. Pero no solo eso sino que podrá participar en el programa de inmersión junto con los ganadores de Open Talent en Londres y México. Sin duda, una gran oportunidad para todas aquellas startups Fintech que quieren cambiar el mundo de la banca tradicional.

Más información AQUÍ

Sobre el autor

Jessica Pleguezuelos, Communications & Community Engagement Manager en Finnovista.

El fomento del emprendimiento como motor de cambio ha sido la principal motivación a lo largo de su trayectoria profesional que se ha desarrollado en el ámbito de la comunicación y captación de fondos, entendiendo el marketing como una herramienta de cambio social. Licenciada en comunicación por la URJC de Madrid cuenta con varios años de experiencia en la dirección de comunicación habiendo trabajado en varias multinacionales y ONGs. Actualmente desempeña el cargo de Communications & Community Engagement Manager en Finnovista.