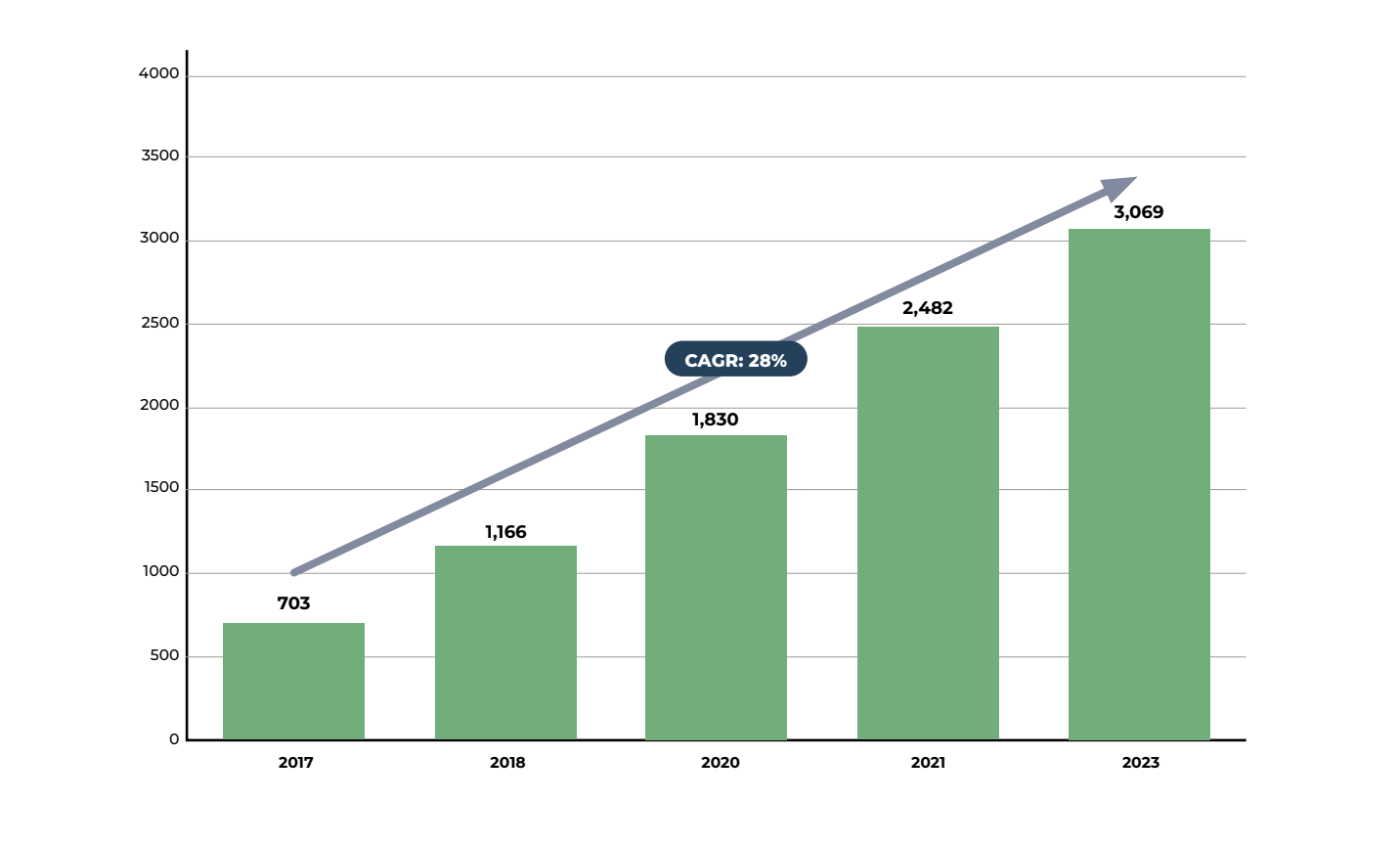

El ecosistema Fintech registró un crecimiento de más del 340% en la cantidad de emprendimientos de finanzas tecnológicas creados en los últimos seis años, pasando de 703 empresas en 18 países en 2017, a 3.069 en 26 países en 2023, según el cuarto informe de la serie Fintech en América Latina y el Caribe. El estudio conjunto del Banco Interamericano de Desarrollo (BID) y Finnovista fue presentado durante la quinta reunión anual de FintechLAC, que se realiza en Bogotá, Colombia, y cuenta con el apoyo del Gran Ducado de Luxemburgo.

Un ecosistema consolidado con potencial para aportar a la inclusión financiera regional

Los resultados del estudio, titulado “Un ecosistema consolidado con potencial para aportar a la inclusión financiera regional”, reflejan una estabilización del mercado y un avance hacia la solidez y resiliencia a largo plazo. Más de la mitad de las Fintech atienden a población sub-bancarizadas a o no bancarizada y la región ha experimentado un desarrollo regulatorio dinámico, con un aumento en el número de marcos normativos para el desarrollo de segmentos como las finanzas abiertas y en el uso de innovaciones regulatorias como los hubs de innovación y los sandboxes regulatorios. El sector Fintech es el que más atrae la inversión de venture capital.

Según el informe, el crecimiento actual del ecosistema Fintech en la región se debe a la alta demanda de los consumidores financieros, al estado de la infraestructura digital financiera y a la disponibilidad de una fuerza laboral especializada. Por su parte, la consolidación y estabilidad del ecosistema, no solo se refleja en el aumento en la cantidad de empresas emergentes, especialmente en países donde el sector era incipiente, sino también en la diversificación y distribución en términos de segmentos, modelos de negocio, capitalización y tecnologías habilitantes.

Los países con mayor emprendimientos Fintech

Brasil sigue siendo el país de la región con el mayor número de emprendimientos Fintech, con un 24% del total. Le siguen México con el 20%, Colombia con el 13%, y Argentina y Chile con el 10% cada uno. Por su parte, los países que registraron mayor crecimiento en los últimos dos años fueron Perú, con el 5,3% del número de empresas, seguido por Ecuador con un 3% y República Dominicana con un 2,1%.

Perú, Ecuador, República Dominicana, Uruguay, Costa Rica y Guatemala constituyen un conjunto de mercados emergentes que está desarrollándose con notable dinamismo, registrando un crecimiento anual promedio de 44% entre 2017 y 2023. Estos mercados pasaron de representar apenas el 7% del ecosistema regional en 2017 (48 emprendimientos), a casi 15% en 2023 (455 emprendimientos).

Los segmentos que lideran

Los segmentos que lideran el número de plataformas en la región continúan siendo pagos y remesas, con el 21% del total de empresas, préstamos con el 19% y gestión de finanzas empresariales con el 13%. Estos tres segmentos han experimentado crecimientos anuales promedio de 24%, 31%, y 28%, respectivamente.

Cada vez más emprendimientos Fintech en América Latina y el Caribe se enfocan en personas y empresas sub-bancarizadas o no bancarizadas, lo que muestra el impacto positivo de este sector en la inclusión financiera. Actualmente, el 57% de las Fintech tiene como población objetivo a este grupo poblacional, mientras que, en 2021, ese porcentaje era del 36%. El segmento de préstamos lidera la atención a personas no bancarizadas, mientras que pagos y remesas representa el segmento que más atiende a pequeñas y medianas empresas sub-bancarizadas.

La regulación específica para el sector está asociada con su desarrollo. Así, los países que cuentan con medidas regulatorias en vigor o provisionales han registrado crecimiento o consolidación de sus ecosistemas Fintech. Al respecto, algunos casos destacados para el período 2021-2023 son la publicación e inicio de implementación de la Ley Fintech en Chile, y la publicación de regulación específica para pagos instantáneos de bajo valor interoperables y finanzas abiertas en Colombia.

Fintech: motor clave para la innovación y el crecimiento económico de la región

“Los datos que recoge el informe son insumos clave para que los países de la región puedan generar políticas públicas que den claridad a los inversionistas y catalicen el crecimiento del ecosistema Fintech regional”

Anderson Caputo, jefe de la división de conectividad, mercados y finanzas del BID.

“Los hallazgos del informe reafirman el enorme potencial de la tecnología financiera para cerrar las brechas de inclusión financiera en la región”, agregó.

“El ecosistema Fintech en América Latina y el Caribe se consolida como un motor clave para la innovación y el crecimiento económico de la región, pero también para la inclusión financiera y la accesibilidad a los servicios financieros de millones de personas y pequeños negocios. Nuestro compromiso es continuar apoyando este desarrollo, promoviendo la colaboración entre todos los actores del ecosistema y allanando el camino para un futuro más inclusivo y próspero”.

Fermín Bueno, cofundador y Managing Partner de Finnovista

Para las firmas encuestadas, los dos principales desafíos son la escalabilidad (41%) y el acceso a financiación (19%). En este último caso, el estudio muestra una tendencia de las Fintech hacia fuentes de financiamiento institucionales, junto a inversiones de capital de riesgo, tanto locales, como internacionales. Si bien entre 2021 y 2022 la inversión de venture capital se redujo a la mitad, hasta US$7.800 millones, Fintech sigue siendo el sector con la mayor participación representando el 43% del total, y un renglón importante para la inversión extranjera directa en la región.

Un ecosistema consolidado con potencial para aportar a la inclusión financiera regional es una colaboración entre el BID y Finnovista, y países y aliados estratégicos de la región. Esta edición del informe tiene datos de 26 países e incluye por primera vez a Bahamas, Barbados, Belice, Guyana, Haití, Jamaica, Suriname y Trinidad y Tobago. El reporte realiza un mapeo riguroso con el cual se identificaron 3.069 Fintechs. Adicionalmente, se realizaron encuestas dirigidas a empresas del ecosistema Fintech, a reguladores e inversionistas. Se obtuvieron 404 respuestas viables de empresas, lo cual representa un 13% del universo total de empresas Fintech, y tiene un margen de error de 4,54% y un nivel de confianza de 95%. Asimismo, 25 inversionistas y 32 autoridades financieras respondieron a la encuesta del BID y Finnovista, que fue realizada en noviembre y diciembre de 2023.