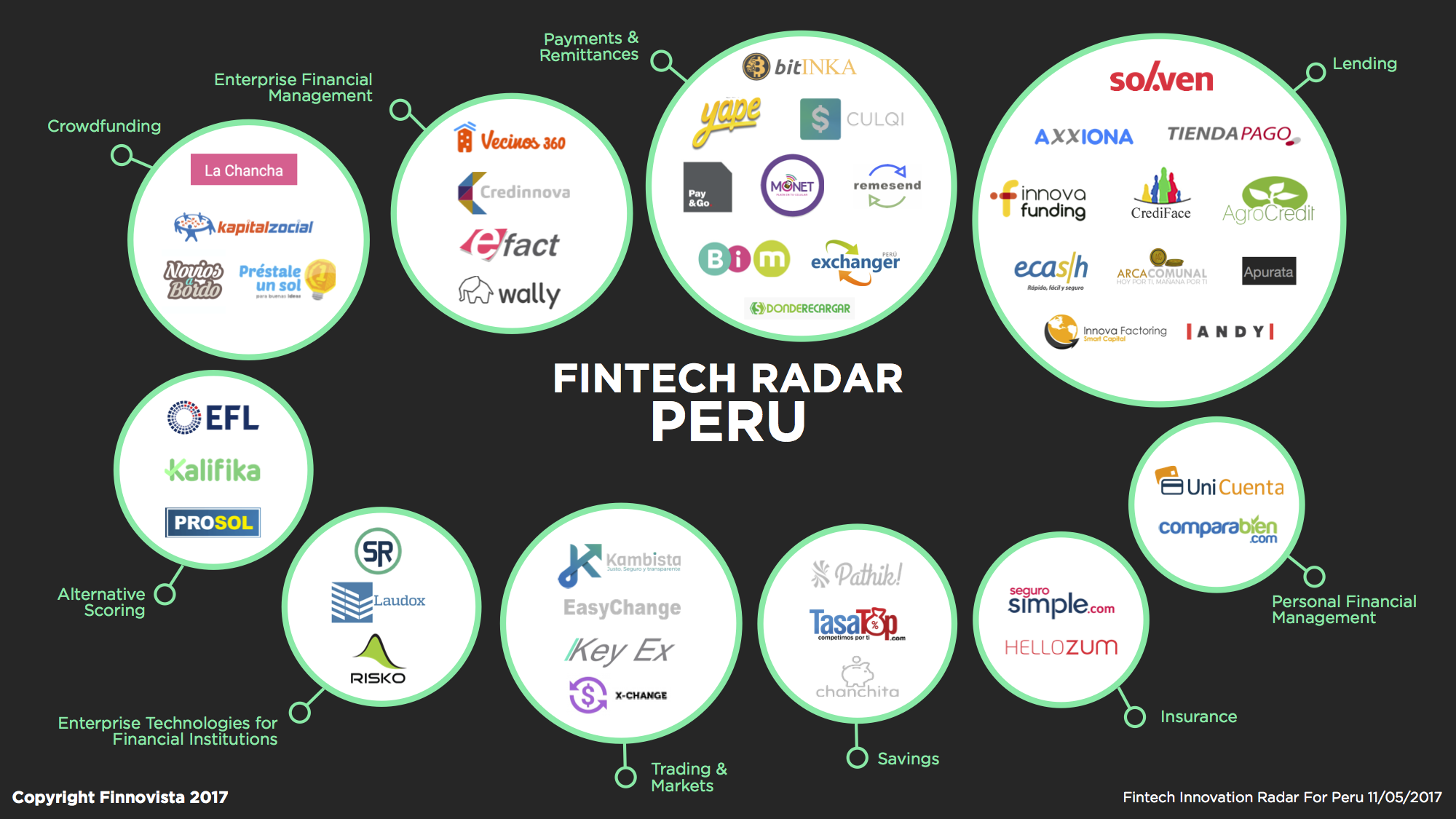

En Perú, podemos destacar que existe un grupo de startups Fintech que ya han alcanzado un elevado nivel de desarrollo (medido en número de clientes, ingresos o financiación levantada, como es el caso de EFL Global, Comparabien, Bitinka, Seguro Simple o Andy de Latin Fintech, y con algunas de ellas con presencia internacional más allá de Perú y América Latina. No obstante, una parte importante de estas 45 startups aún se encuentran en etapas tempranas de desarrollo y, al igual que en otros países de la región andina, el ecosistema enfrenta varios retos importantes como la captación de inversión y talento, ganar la confianza del público e impulsar un entorno regulatorio propicio para este tipo de negocios.

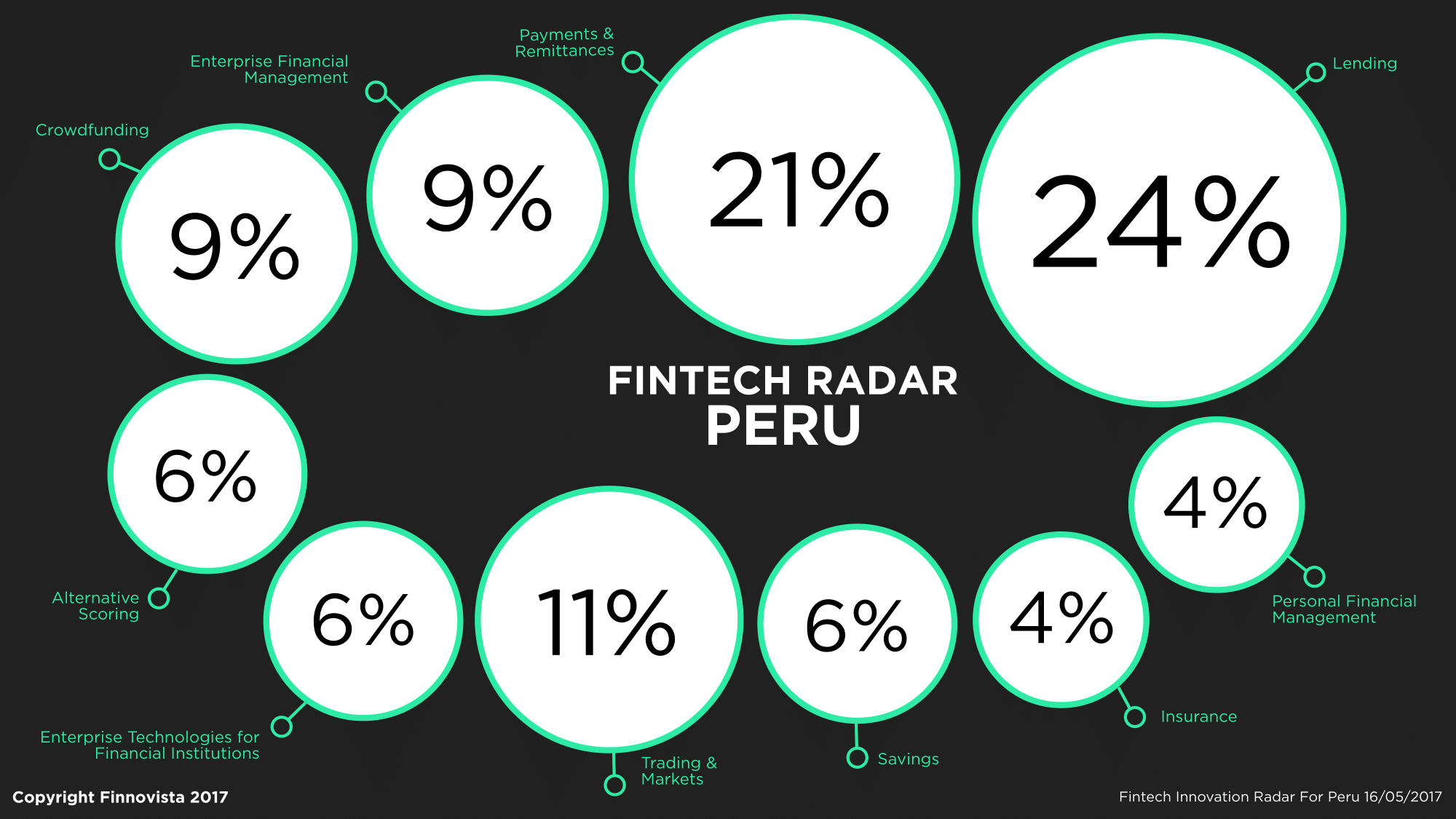

En esta primera versión del Fintech Radar Perú se ha identificado el segmento de Préstamos en Línea (Lending) como el segmento Fintech dominante en Perú, agrupando al 24% de las startups identificadas. En segundo lugar, se encuentra el segmento de Pagos y Remesas (Payments and Remittances) que agrupa al 21%.

Resulta interesante destacar cómo, a diferencia de otros países, las startups Fintech de Perú se encuentran distribuidas más equitativamente entre distintos segmentos. A diferencia de otros países, en Perú no encontramos ningún segmento que aglutine más del 30% de las startups identificadas en el país, mientras que en países como Argentina, Brasil, México y Chile, el segmento de Pagos y Remesas agrupa el 30% o más de las startups Fintech del país.

Por otro lado, llama la atención que el ecosistema Fintech de Perú es el único país donde encontramos el segmento de Préstamos en Línea como el más significativo (24%), puesto que en el resto de Radares hemos observado cómo este segmento siempre ocupa la segunda o tercera posición, cómo en México y Chile respectivamente, o incluso la sexta en el caso de Ecuador. Este sobredimensionamiento del segmento de Préstamos de Línea podría indicar un alto grado de competencia para estas startups Fintech de Perú, si bien en números absolutos (11 startups) no sería tan preocupante para un país de 31 millones de habitantes y medio billón de dólares USD de PIB. Podríamos atribuir esta alta relevancia de este segmento Fintech en Perú a la baja penetración del crédito tanto a través de entidades financieras como en canales informales, en comparación con otros países de la región.

Si bien los servicios financieros tradicionales ofertados en países vecinos parecen estar mejor diseñados e implementados, el crecimiento en el número de startups Fintech en Perú permite observar que al igual que en otros países de la región, ante la baja oferta de servicios específicos o centrados en los usuarios, son las startups Fintech las que están tomando la iniciativa en el ofrecimiento de servicios financieros más eficientes y menos costosos. No importa que el marco legal no sea el más adecuado para implementar toda la gama de posibles soluciones Fintech, el ecosistema Fintech peruano se encuentra en pleno crecimiento. Habrá muchos nuevos actores durante los próximos meses y años, pero antes de que estas startups tengan un despegue disruptivo, se requiere promover una regulación amigable, que les permita atender a segmentos de la población y pymes que que hoy están desatendidos o con un coste excesivo.

Desde Finnovista, queremos agradecer a los colaboradores de nuestra red que han participado en la elaboración de este Fintech Radar Perú, entre ellos: Anette Urbina, Associate en ALLVP, Matthieu Albrieux, Investor Officer de Accion Venture Lab, Ernesto Velasquez, Country Manager de Afluenta en Perú, Javier Benavides, Gerente General de BBCS Capital, Jared Miller, CEO de Entrepreneurial Finance Lab (EFL), Miguel Herrera, Partner de Quona Capital y Charlotte Ducrot, Entrepreneurship Program Manager en Perú de Swisscontact Worldwide. Gracias a todos por su apoyo.

¿Conoces alguna startup Fintech en Perú que no esté incluida en nuestro Fintech Radar?