Artículo original publicado por Iupana en el que Andrés Fontao, cofundador y socio de Finnovista, explica cuáles son las áreas de Fintech en Latinoamérica con mayor perfil de crecimiento para el año 2019

2018 fue un año emocionante para el Fintech en Latinoamérica, con muchas cosas ocurriendo en diferentes frentes. Alibaba y Tencent mostraron sus cartas y demostraron cada vez un mayor interés en Fintech de la región. Las VCs con sede en Estados Unidos como Andreessen Horowitz y General Atlantic hicieron sus primeras inversiones en Fintech de la región. Los bancos y las compañías de pagos por igual, evolucionaron en sus plataformas de startup de participación para profundizar en sus alianzas con startups. México se convirtió en el primer país de la región en aprobar una Ley Fintech.

Muchas más cosas pasaron, pero ese no es el propósito de este artículo. La parte más emocionante es identificar qué esperar en 2019 en el mundo del Fintech y también de Insurtech. Esto es lo que espero que despegue este año.

Banca digital en México

Mitad revuelo, pero con base sólida en la enorme oportunidad que existe en el mercado más grande de habla hispana, hay una gran expectativa del mercado por las valiosas propuestas de servicios de banca primero digital o únicamente digital en México.

La expectativa en la comunidad de inversionistas es que una estrella nacerá en México para replicar el gran éxito de Nubank en Brasil. Ya hemos visto la entrada de nuevos jugadores como Albo, Cuenca y Flink, hemos escuchado los planes de Fondeadora, y leído sobre los planes para contratar en México.

También estamos intrigados por el potencial para pivotear de Kubo, de un prestamista P2P a banco digital mientras expanden su oferta de productos más allá del crédito.

Independientemente del caballo al que le quieras apostar, 2019 puede ser el año en el que descubramos el siguiente objeto del cariño de la escena Fintech mexicana.

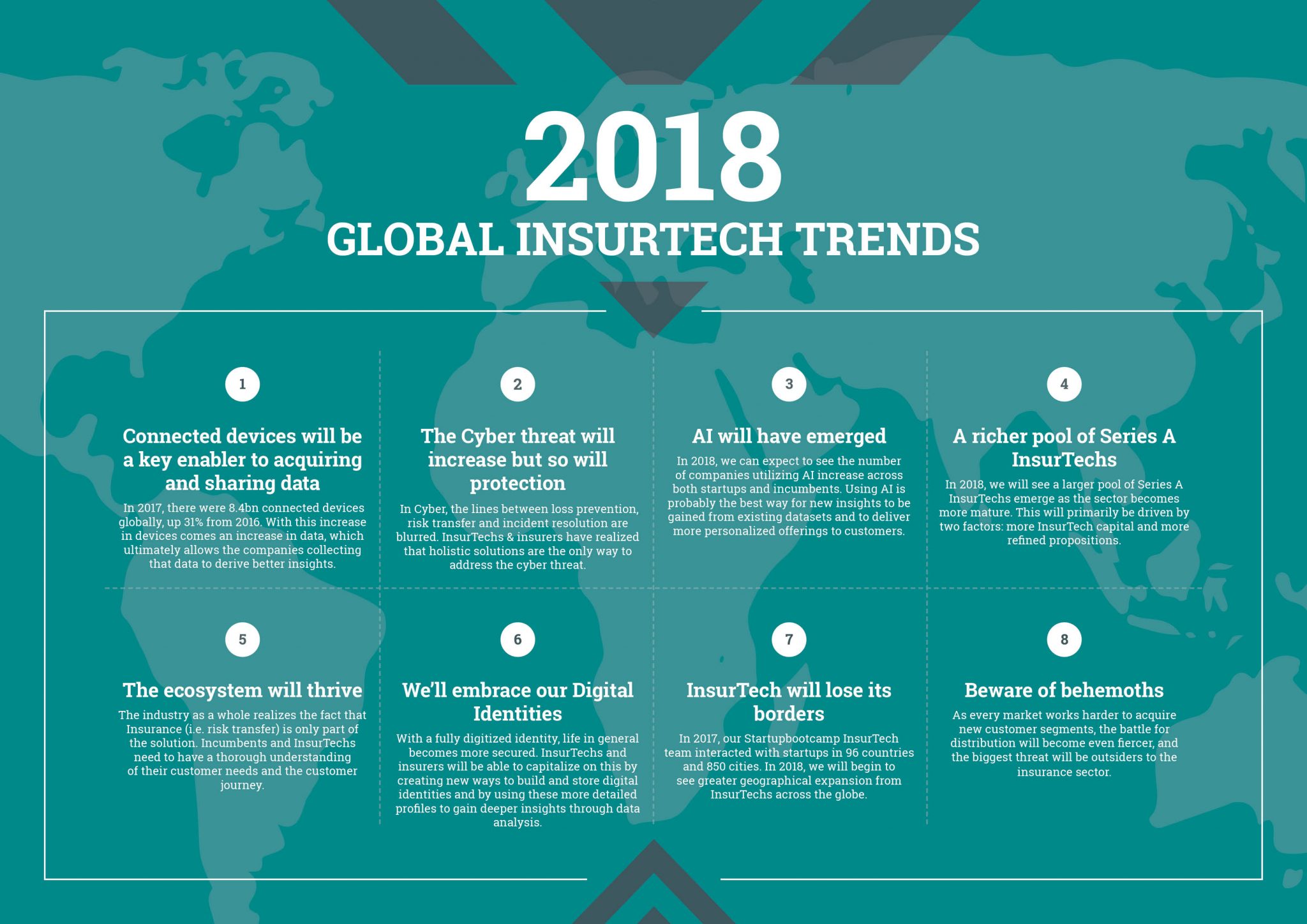

Insurtech

Hemos escuchado varias veces, de diferentes jugadores de la industria de seguros en Latinoamérica: estamos en 2015 cuando comparamos con Fintech.

Si el camino que toman los bancos en la región sirve como indicativo, entonces 2019 va a ser un año importante cuando el movimiento Insurtech con aseguradoras y reaseguradoras consiga el momento oportuno para irrumpir en la innovación motivada por los startups.

Añade a esto las lecciones que pueden ser aprendidas por los bancos en sus respectivos caminos a la innovación y nuestra opinión es que formar un movimiento de Insurtech será más rápido y tendrá mayor impacto desde el primer momento, comparado con el que la banca experimentó.

Además, esperamos ver más y más startups de Insurtech de la región y de afuera tratando de entrar en este espacio dinámico, así sean Insurtechs de pure-play u otros startups tech-enabled (AI, big data, blockchain IoT y más) que descubran la oportunidad por explotar en la industria de seguros.

Capital asiático para inversión y M&A

Con la inversión de Tencent en Nubank en octubre de 2018, una de las predicciones de Miguel Herrera de Quona Capital en el Finnosummit México ya se hizo realidad y hemos visto a actores chinos tomando nota del creciente mercado fintech en Latinoamérica y capitalizando en las oportunidades de ayudar a la región para que siga un camino similar al de China.

En 2019, podemos esperar una mayor presencia de actores chinos de fintech y de capital en Latinoamérica que lleven a más alianzas, inversiones y exits liderados por capital chino.

Inclusión financiera en México

Con un nuevo gobierno en México, con el primer presidente de izquierda a la cabeza por primera vez en 70 años, esperamos ver mayor foco en medidas de impacto social departe del gobierno federal.

Con respecto a fintech, esto debería desarrollarse como una llamada masiva hacia programas de inclusión financiera departe del gobierno populista.

Más allá de esto, muchos bancos en México han abandonado los segmentos sin bancos en la población en sus estrategias por los últimos años, muchos tendrán que depender en soluciones tecnológicas para prestar servicio a estos segmentos eficientemente. Esperamos ver una subida significativa en las cifras de fintech para inclusión en México durante 2019.

Y más…

Hay muchas más áreas de las que estaremos pendientes mientras se desarrollan las cosas en la región. Las nuevas regulaciones imitarán la Ley Fintech de México, más capital de inversión corporativo de bancos y aseguradoras entrará a la región, los estándares de open banking y API deberían llegar al mínimo nivel necesario para avanzar. La lista sigue, porque el mundo de fintech y de insurtech está lleno de oportunidades emocionantes y grandes expectativas desde el año 2019 en adelante.

Acerca de Andrés Fontao | Managing Partner, Finnovista

Andres es cofundador y Managing Partner de Finnovista, con la que ha puesto en marcha eventos especializados para la comunidad Fintech, concursos para startups y programas de Open Innovation patrocinados por entidades bancarias por toda Europa y América Latina bajo diferentes marcas, incluyendo NextBank, Innotribe y BBVA Open Talent . Antes de lanzar Finnovista , Andrés trabajó en una startup Fintech de Silicon Valley, liderando su expansión en Europa y Latinoamérica . Antes de eso, fue jefe de banca móvil en Bankinter. Andrés también ha trabajado como consultor para varias operadoras de telefonía móvil en Europa y México. Andrés cuenta con una licenciatura de la Universidad de Middlebury en Vermont (EE.UU.) y MBA por el IE Business School de Madrid.